- Главная

- Все шаблоны

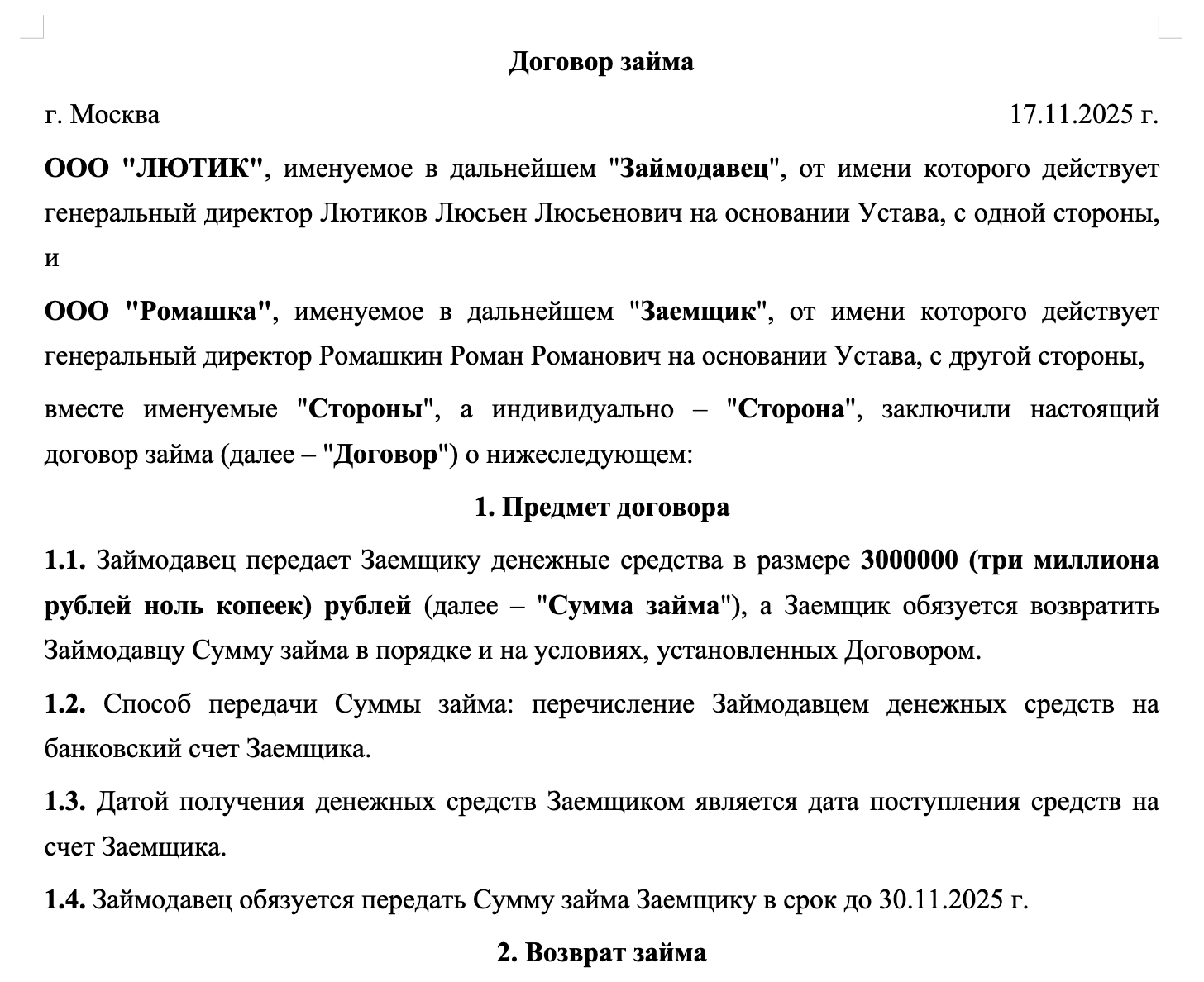

- Договор займа

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), с одной стороны, и

Укажите наименование для автоматического заполненияname2, именуемое в дальнейшем "Займодавец", от имени которого действует генеральный директорdous21 укажите ФИО полностьюname21 на основании Уставаdous22, с одной стороны, и

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname3, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip1 (далее – "Займодавец"), с одной стороны, и

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), являющийся учредителем Укажите полное наименование организацииname5, с одной стороны, и

Укажите полное ФИО заемщикаname4, действующ как физическое лицо (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Укажите наименование для автоматического заполненияname5, именуемое в дальнейшем "Заемщик", от имени которого действует генеральный директорdous31 укажите ФИО полностьюname51 на основании Уставаdous32, с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname6, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip2 (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: передача наличных денежных средств Займодавцем Заемщику.

1.3. При получении наличных денежных средств Заемщик в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Займодавцу.

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: перечисление Займодавцем денежных средств на банковский счет Заемщика.

1.3. Датой получения денежных средств Заемщиком является дата поступления средств на счет Заемщикаd_zaim_0101_1.

1. Предмет договора

1.1.Введите текст своего условия

1.2. Займодавец обязуется передать Сумму займа Заемщику в срок до г.

1.3. Займодавец обязуется передать Сумму займа Заемщику в момент подписания Договора.

1.3. Займодавец обязуется передать Сумму займа Заемщику в соответствии с Графиком предоставления займа (Приложение — График предоставления займа).

Введите текст своего условия

1.2. Место передачи Суммы займа Заемщику: укажите местоd_zaim_1

Введите текст своего условия

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите проценты цифрамиd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 годовых.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на годовую процентную ставку разделить на 365 дней умножить на количество дней пользования Суммой займа (Сумма займа х годовая процентная ставка / 365 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в месяц.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на месячную процентную ставку разделить на 30 дней умножить на количество дней пользования Суммой займа (Сумма займа х месячная процентная ставка / 30 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в день.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на дневную процентную ставку разделить на 1 день умножить на количество дней пользования Суммой займа (Сумма займа х дневная процентная ставка / 1 день х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Заем по Договору является беспроцентным.

1.1. Заемщик обязуется в полном объеме возвратить следующую Сумму займа: укажите сумму цифрамиsumma рублей.

1. Возврат займа

1.1.Введите текст своего условия

1.2. Заемщик обязуется возвратить Сумму займа в полном объеме г.

1.2. Заемщик обязуется предоставлять денежные средства каждый месяц в срок до 15d_zaim_7 числа каждого месяца в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства каждую неделю не позднее пятницыd_zaim_8 в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства в соответствии с Графиком возврата займа (Приложение — График возврата займа).

Введите текст своего условия

1.2. Завершающий платеж отличается от предыдущих по сумме и составляет укажите сумму цифрамиzaim_4 рублей.

Введите текст своего условия

1.2. Способ возврата Суммы займа: передача наличных денежных средств Заемщиком Займодавцу. При получении наличных денежных средств Займодавец в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Заемщику.

1.2. Способ возврата Суммы займа: перечисление Заемщиком денежных средств на банковский счет Займодавца. Датой получения денежных средств Займодавцем является дата списания денежных средств со счета Заемщика.

Введите текст своего условия

1.2. Место возврата Суммы займа Займодавцу: укажите местоd_zaim_10

Введите текст своего условия

1.2. Договор займа является целевым и Заемщик использует Сумму займа для следующей цели: подробно укажите цель займаd_zaim_11. Займодавец имеет право контролировать целевое использование Суммы займа, в частности Заемщик обязан по первому требованию предоставлять отчет или иное свидетельство о целевом использовании Суммы займа.

1.2. Заем по Договору не является целевым.

Введите текст своего условия

1. Обеспечение суммы займа

1.1. В целях обеспечения Суммы займа Заемщик предоставляет Займодавцу в залог следующее имущество: подробно опишите имуществоd_zaim_12 (Далее – "Имущество").

1.1. Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, остается у Заемщикаd_zaim_13.

1.1. Стороны установили, что Заемщик не вправе распоряжаться Имуществом, служащим обеспечением по Договору без получения согласия Заимодавца.

1.1. При утрате Заемщиком Имущества или ухудшения его качества по обстоятельствам, за которые Займодавец не несет ответственности, Займодавец вправе требовать от Заемщика досрочного возврата Суммы займа.

1.1. Стороны установили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязанностей по возврату Суммы займа Займодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации.

1.1. Стороны установили, что в случае недостаточной суммы, полученной при реализации Имущества, Займодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством Российской Федерации.

1.1. Стороны установили, что в случае если сумма, полученная при реализации Имущества, превысит сумму предоставленной Суммы займа, разница возвращается Заемщику не позднее 15d_zaim_14 календарных дней с момента реализации Имущества.

1. Обеспечение суммы займа

1.1.Введите текст своего условия

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации и настоящим Договором.

1.1. Выплата неустойки не освобождает Сторону от надлежащего исполнения обязанностей, предусмотренных Договором.

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае несвоевременного предоставления Суммы займа Займодавец обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае, если Займодавец просрочил обязанность по предоставлению Суммы займа более чем на 30 календарных дней, Займодавец дополнительно обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

Введите текст своего условия

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней с момента надлежащего исполнения обязанности по возврату причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае, если Заемщик просрочил обязанность по возврату причитающихся Займодавцу денежных средств более чем на 30 календарных дней, Заемщик обязуется дополнительно выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней.

Введите текст своего условия

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также в одностороннем порядке по письменному требованию одной из Сторон по основаниям, предусмотренным законодательством Российской Федерации или Договором.

1.1. Расторжение Договора в одностороннем порядке производится по письменному требованию одной из Сторон в течение 10d_zaim_26 календарных дней со дня получения другой Стороной такого требования.

1.1. Займодавец вправе расторгнуть Договор в одностороннем порядке в случаях нарушения Заемщиком обязанности по возврату денежных средств 3d_zaim_27 или более раз. В этом случае Займодавец вправе потребовать незамедлительного возврата всех денежных средств, которые причитаются Займодавцу по Договору.

1.1. Заемщик вправе расторгнуть Договор в одностороннем порядке в случае, если Займодавец своевременно не предоставляет Сумму займа, задерживая исполнение более чем на 30d_zaim_28 календарных дней. В случае, если Заемщику была передана Сумма займа в части, он обязуется возвратить Займодавцу полученные денежные средства в сроки, предусмотренные Договором для возврата Суммы займа. При этом на Сумму займа не начисляются проценты, в том числе проценты, предусмотренные статьей 395 ГК РФ.

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также по основаниям, предусмотренными законодательством Российской Федерации.

1. Расторжение договора

1.1.Введите текст своего условия

6. Разрешение споров

6.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10uslugi_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в соответствии с законодательством Российской Федерации.

6. Разрешение споров

8.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10prodryad_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в укажите наименование судаname_sud (адрес: укажите полный адрес судаadress_sud).

6. Разрешение споров

6.1.Введите текст своего условия

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) явилось следствием действия непреодолимой силы.

5.2. Сторона должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) обязательств явилось следствием действий непреодолимой силы, а именно: военное положение, чрезвычайная ситуация, массовое бедствиеforce_opisanie.

5.2. Сторона, которая не может исполнить обязательства вследствие действия обстоятельств непреодолимой силы, должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1.Введите текст своего условия

1. Приложения к договору

1.1. Приложение — График предоставления займа

Введите текст своего условия

1.1. Приложение — График возврата займа

Введите текст своего условия

9. Подписи и реквизиты сторон

Займодавец укажите ФИО займодавцаname1

Адрес регистрации: укажите адрес регистрацииaddress1

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasp1

Банковские реквизиты: укажите банковские данныеbank1

Займодавец________________________ укажите ФИО займодавцаname1

9. Подписи и реквизиты сторон

Займодавец укажите наименование займодавцаname2

Юридический адрес: укажите адресur_adress1

Фактический адрес: совпадает с юридическим адресомfak_adress1

ОГРН укажите ОГРНogrn1, ИНН укажите ИННinn1, КПП укажите КППkpp1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs1

От имени Займодавца_____________________ укажите ФИО подписантаname21

М.П.

9. Подписи и реквизиты сторон

Займодавец ИП укажите ФИО займодавцаname3

Адрес регистрации: укажите адрес регистрацииaddress_ip1

ОГРНИП укажите ОГРНИПogrnip1, ИНН укажите ИННinn_ip1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs11

Займодавец________________________ ИП укажите ФИО займодавцаname3

Заемщик укажите ФИО заемщикаname4

Адрес регистрации: укажите адрес регистрацииadress2

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasport2

Банковские реквизиты: укажите банковские данныеbank2

Заемщик________________________ укажите ФИО заемщикаname4

Заемщик укажите наименование заемщикаname5

Юридический адрес: укажите адресur_adress2

Фактический адрес: совпадает с юридическим адресомfak_adress2

ОГРН укажите ОГРНogrn2, ИНН укажите ИННinn2, КПП укажите КППkpp2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

От имени Заемщика_____________________ укажите ФИО подписантаname51

М.П.

Заемщик ИП укажите ФИО заемщикаname6

Адрес регистрации: укажите адрес регистрацииaddress_ip2

ОГРНИП укажите ОГРНИПogrnip2, ИНН укажите ИННinn_ip2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

Заемщик________________________ ИП укажите ФИО заемщикаname6

Конструктор договора займа

Договор займа

Укажите место (пример: Москва)mesto_p г.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

5. Прочие условия

1.1. Стороны признают, что все права и обязанности по Договору Стороны устанавливают свободно, не заблуждаются в природе Договора или фактических обстоятельствах, осознают правовые последствия заключения Договора.

1.1. Стороны признают, что в случае, если какое-либо из положений Договора становится недействительным или признается недействительным, остальные положения Договора обязательны для исполнения Сторонами в течение срока действия Договора.

1.1. Договор составлен в 2d_zaim_31 (двухd_zaim_24) экземплярах на русском языке по одномуd_zaim_32 для каждой из Сторон.

1.1. Договор вступает в силу с даты подписания его Сторонами и действует до полного исполнения обязанностей по Договору.

тариф здесь

1. Что такое договор займа и почему документ важнее устных договоренностей

Договор займа — это соглашение, по которому одна сторона передает или обязуется передать другой стороне деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется вернуть такую же сумму денег, такое же количество вещей либо такие же ценные бумаги. Такая конструкция закреплена в статье 807 ГК РФ. Для обычного читателя это означает простую вещь: заем — не просто «помощь деньгами», а юридическая обязанность вернуть полученное.

На практике договор займа используют в разных ситуациях: друг просит деньги до продажи автомобиля, родственнику нужны средства на ремонт, учредитель финансирует свою компанию, организация временно поддерживает контрагента, работодатель выдает сотруднику заем. Во всех этих случаях ошибка в документе может привести к спору о том, были ли деньги переданы, был ли это подарок, аванс, вклад в бизнес, оплата товара или именно заем.

В 2026 году безопасный подход такой: договор должен быть понятен человеку, который не присутствовал при передаче денег. Судья, бухгалтер, наследник, новый директор компании или пристав будут читать не ваши устные объяснения, а текст договора, расписку, платежные документы и переписку. Поэтому образец из интернета полезен только как отправная точка. Шаблон помогает не забыть стандартные разделы, но не отвечает за то, что стороны действительно внесли туда свою ситуацию.

Если нужно быстро составить договор, можно скачать типовой образец или использовать конструктор документов. Но после заполнения нужно проверить не красоту текста, а его доказательную силу: кто кому передал деньги, в какой сумме, когда, каким способом, на каких условиях и как подтверждается возврат. Именно эти вопросы обычно становятся центральными в суде.

хороший договор займа фиксирует не намерение «когда-нибудь рассчитаться», а конкретную обязанность заемщика вернуть конкретную сумму на конкретных условиях.

2. Кто может быть сторонами договора: граждане, организации, ИП и учредители

Стороны договора займа называются займодавец и заемщик. Займодавец передает деньги или иное имущество, заемщик принимает обязанность вернуть. Сторонами могут быть граждане, индивидуальные предприниматели, коммерческие и некоммерческие организации. Но требования к оформлению отличаются в зависимости от состава сторон.

Договор между физическими лицами чаще всего заключают в бытовых ситуациях. Здесь люди нередко доверяют друг другу и ограничиваются короткой распиской. Это допустимо, но рискованно, если сумма значительная, деньги передаются наличными, срок возврата не указан или проценты обсуждались устно. Родственные и дружеские отношения не отменяют правил статей 807–812 ГК РФ и не освобождают от доказывания.

Договор между юридическими лицами требует более внимательной проверки. Нужно убедиться, что подписант действует на основании устава, доверенности или решения органа управления. Нужно проверить, не является ли сделка крупной, сделкой с заинтересованностью или операцией, которую ограничивает устав. В платежном поручении назначение платежа должно соответствовать договору: «заем по договору», а не «оплата услуг» или «финансовая помощь».

Отдельный блок — займы с участием учредителей, директоров и связанных компаний. Учредитель может дать заем обществу, общество может вернуть заем учредителю, компания может дать заем работнику. Но заем нельзя подменять вкладом в имущество, выплатой дивидендов, заработной платой или оплатой товаров. Если экономический смысл операции иной, типовой договор займа не спасет.

Перед подписанием проверьте:

- полные Ф. И. О., паспортные данные и адрес гражданина;

- ОГРН, ИНН, адрес и полномочия подписанта организации;

- статус ИП, если сторона действует как предприниматель;

- банковские реквизиты сторон и назначение платежа;

- необходимость корпоративного одобрения или согласия супруга.

В самом тексте полезно писать, в каком качестве действует сторона: как гражданин, ИП, директор организации, представитель по доверенности. Это особенно важно, если один и тот же человек одновременно является физическим лицом, предпринимателем и руководителем компании.

3. Письменная форма: когда договор обязателен и когда достаточно расписки

Статья 808 ГК РФ устанавливает письменную форму договора займа между гражданами, если сумма превышает 10 000 рублей. Если займодавцем является юридическое лицо, письменная форма нужна независимо от суммы. Это правило часто недооценивают: люди считают, что расписка «для своих» необязательна, а потом спорят о самом факте займа.

Письменная форма не всегда означает многостраничный договор. Закон прямо допускает расписку заемщика или иной документ, удостоверяющий передачу ему определенной денежной суммы или определенного количества вещей. Поэтому расписка может подтвердить и сам договор, и его условия. Но только если из нее действительно понятно, что деньги переданы именно в заем.

Слабая расписка выглядит так: «Я, Петров, получил от Иванова 300 000 рублей». В ней нет обязанности вернуть, нет срока, нет указания на заем, нет процентов или беспроцентности. Сильная расписка содержит формулировки: «получил в заем», «обязуюсь вернуть», «срок возврата», «проценты», «дата», «подпись», «расшифровка подписи». Если деньги передаются наличными, желательно, чтобы расписка была написана заемщиком собственноручно или хотя бы подписана им с полной идентификацией сторон.

Для значительной суммы лучше использовать два документа: договор займа и расписку о получении денег. Договор описывает условия, расписка подтверждает передачу. Если деньги переводятся безналично, роль доказательства выполняют платежное поручение, банковская выписка, чек или иной документ банка. При этом назначение платежа должно совпадать с договором.

Можно скачать образец расписки, можно взять шаблон договора, можно использовать конструктор. Но итоговый документ должен читаться без устных пояснений. В 2026 году особенно важно сохранять электронные доказательства: платежные уведомления, переписку о передаче денег, требование о возврате, подтверждение доставки сообщений.

4. Какие условия включить обязательно: предмет, сумма, срок, проценты и возврат

В договоре займа главное — предмет. Если это деньги, нужно указать сумму цифрами и прописью, валюту, способ передачи, дату передачи или срок, когда займодавец обязан передать деньги. Если это вещи, определенные родовыми признаками, нужно описать их количество, род, качество и порядок возврата аналогичных вещей. Если предмет указан расплывчато, спор начнется уже с вопроса, что именно заемщик получил.

Следующий важный блок — срок возврата. Можно установить конкретную дату: «до 30 сентября 2026 года включительно». Можно предусмотреть возврат по графику. Можно определить срок моментом востребования. Но фразы «когда появится возможность», «после улучшения финансового положения», «после продажи имущества» опасны, если не указано, как это событие подтверждается и что будет, если оно не наступит.

Проценты также нужно прописывать четко. По статье 809 ГК РФ займодавец имеет право на проценты, если иное не предусмотрено законом или договором. Если размер процентов не согласован, он определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Если заем должен быть беспроцентным, лучше прямо написать: «Заем является беспроцентным». Это снимает лишний спор.

Минимальный набор условий:

- сумма займа и валюта обязательства;

- способ и момент передачи денег;

- срок или порядок возврата;

- проценты либо прямое указание на беспроцентность;

- ответственность за просрочку и порядок уведомлений.

Стороны также могут включить цель займа, обеспечение, поручителя, залог, досрочный возврат, подсудность, адреса для юридически значимых сообщений, порядок подтверждения полного погашения. Чем выше сумма, тем меньше стоит доверять короткому типовому тексту. Хороший образец не должен быть перегружен лишней терминологией, но обязан закрывать основные практические риски.

5. Передача денег: как доказать, что заем реально был выдан

Самый распространенный спор по договору займа — заемщик утверждает, что деньги не получал или получил меньше. Это называется оспаривание займа по безденежности. Статья 812 ГК РФ позволяет заемщику доказывать, что предмет договора займа в действительности не поступил в его распоряжение или поступил не полностью. Поэтому факт передачи нужно продумывать заранее, а не после конфликта.

Самый надежный способ — безналичный перевод с ясным назначением платежа: «Предоставление займа по договору займа от 15.05.2026 № 1». Если деньги переводятся на карту физического лица, назначение платежа тоже должно быть понятным, насколько это позволяет банк. Если перевод идет третьему лицу по указанию заемщика, такое указание нужно включить в договор или оформить отдельным письмом заемщика. Пункт 5 статьи 807 ГК РФ предусматривает, что сумма займа, переданная указанному заемщиком третьему лицу, считается переданной заемщику.

При наличной передаче нужна расписка. В ней желательно указать место и дату составления, сумму цифрами и прописью, паспортные данные, основание передачи, срок возврата, наличие или отсутствие процентов. Если сумма крупная, можно рассмотреть нотариальное удостоверение договора или хотя бы передачу денег через банк, чтобы не спорить о самом факте вручения.

Судебная практика исходит из распределения бремени доказывания. В Обзоре судебной практики Верховного Суда РФ № 3 (2015) указано, что кредитор доказывает факт передачи предмета займа и возникновение заемных отношений, а заемщик — возврат либо безденежность. В Определении Судебной коллегии по гражданским делам ВС РФ от 05.10.2021 № 14-КГ21-12-К1 подтверждено: если письменный долговой документ содержит условие о получении денег заемщиком, обязанность доказывать безденежность возлагается на заемщика, а по общему правилу займодавец не обязан отдельно доказывать источник происхождения переданных денег.

подпись под фразой «деньги получил» резко меняет позицию сторон: после этого заемщику обычно приходится доказывать, почему написанное не соответствует действительности.

6. Проценты по договору: как согласовать ставку и избежать спора о чрезмерности

Проценты за пользование займом — это плата за предоставленные деньги. В договоре можно установить фиксированную ставку в процентах годовых, переменную ставку, ставку в процентах за месяц или иную формулу, которая позволяет определить размер процентов на дату уплаты. Главное — чтобы расчет можно было выполнить без гаданий.

Хорошая формулировка: «Проценты начисляются на фактический остаток суммы займа по ставке 12 процентов годовых со дня, следующего за днем передачи суммы займа, по день возврата включительно». Плохая формулировка: «Проценты уплачиваются по договоренности сторон». Такая фраза оставляет неопределенность и не помогает ни заемщику, ни займодавцу.

По статье 809 ГК РФ договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в двух основных случаях: договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму не более 100 000 рублей; либо заемщику передаются не деньги, а другие вещи, определенные родовыми признаками. В остальных случаях молчание о процентах может привести к применению ключевой ставки Банка России.

Особый риск — чрезмерные проценты. Пункт 5 статьи 809 ГК РФ позволяет суду уменьшить ростовщические проценты до размера, обычно взимаемого при сравнимых обстоятельствах. Это касается договора между гражданами, а также договора между заемщиком-гражданином и юридическим лицом, которое не осуществляет профессиональную деятельность по предоставлению потребительских займов. Речь идет о процентах, которые в два и более раза превышают обычно взимаемые в подобных случаях и поэтому являются чрезмерно обременительными для должника.

Конституционный Суд РФ в Постановлении от 25.12.2023 № 60-П подтвердил, что суды не должны формально игнорировать явно несправедливые проценты. Поэтому пункт «5 процентов в день» не всегда усиливает займодавца. На практике он может привести к снижению требований и спору о злоупотреблении правом. Если вы хотите создать устойчивый договор, ставку нужно делать экономически объяснимой.

7. Срок возврата и досрочное погашение: что написать, чтобы не спорить о дате

Статья 810 ГК РФ говорит: заемщик обязан вернуть сумму займа в срок и в порядке, которые предусмотрены договором. Поэтому срок возврата лучше формулировать как дату или как понятный порядок. Например: «не позднее 31 декабря 2026 года», «ежемесячно по графику», «в течение 30 дней с даты получения письменного требования займодавца».

Если срок не установлен или определен моментом востребования, заемщик должен вернуть сумму в течение 30 дней со дня предъявления требования, если договор не устанавливает иной срок. Это правило полезно, но на него не стоит полагаться без системы уведомлений. В договоре желательно указать адреса, электронную почту, мессенджеры, порядок направления требования и момент, когда сообщение считается доставленным. Статья 165.1 ГК РФ позволяет связывать гражданско-правовые последствия с доставкой юридически значимого сообщения.

При рассрочке нужен график платежей. В нем указывают дату каждого платежа, сумму основного долга, проценты и общий размер платежа. По пункту 2 статьи 811 ГК РФ, если заем возвращается по частям и заемщик нарушил срок возврата очередной части, займодавец вправе потребовать досрочного возврата всей оставшейся суммы вместе с причитающимися процентами, если договором не предусмотрено иное.

Досрочный возврат зависит от вида займа. Беспроцентный заем, если договором не предусмотрено иное, заемщик может вернуть досрочно полностью или частично. Если процентный заем предоставлен гражданину для личных, семейных, домашних или иных непредпринимательских целей, он может вернуть его досрочно при уведомлении займодавца не менее чем за 30 дней, если договор не установил более короткий срок. В иных случаях процентный заем возвращается досрочно с согласия займодавца, в том числе если такое согласие заранее выражено в договоре.

8. Ответственность за просрочку: проценты по статье 395 ГК РФ, неустойка и штрафы

Если заемщик не возвращает деньги вовремя, займодавец вправе требовать основной долг и последствия просрочки. По статье 811 ГК РФ, если иное не предусмотрено законом или договором, на невозвращенную сумму начисляются проценты в размере, предусмотренном пунктом 1 статьи 395 ГК РФ, со дня, когда сумма должна была быть возвращена, до дня возврата. Эти проценты начисляются независимо от процентов за пользование займом по статье 809 ГК РФ.

Статья 395 ГК РФ привязана к неправомерному удержанию денежных средств, уклонению от их возврата или иной просрочке в их уплате. Размер процентов определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды, если иной размер не установлен законом или договором. В договоре можно согласовать другой размер ответственности, но его нужно формулировать ясно.

Неустойка по статье 330 ГК РФ может быть установлена отдельно: например, «0,1 процента от просроченной суммы за каждый день просрочки». Однако статья 333 ГК РФ позволяет суду уменьшить неустойку, если она явно несоразмерна последствиям нарушения. Если должник — предприниматель, суд уменьшает неустойку при наличии заявления должника о таком уменьшении. Поэтому чрезмерные санкции не гарантируют взыскание в полном объеме.

В договоре полезно указать:

- с какого дня начинается просрочка;

- начисляется ли неустойка на основной долг или на просроченный платеж;

- сохраняются ли проценты за пользование займом до фактического возврата;

- вправе ли займодавец потребовать досрочный возврат всей суммы;

- как распределяются частичные платежи.

Типовой пункт «стороны несут ответственность по законодательству РФ» допустим, но слабоват. Лучше составить раздел так, чтобы сумма требований рассчитывалась по формуле. Это особенно важно, если договор между юридическими лицами и взыскание будет идти через арбитражный суд.

9. Возврат долга: как оформить погашение и не оставить «висящую» расписку

Оформление возврата так же важно, как оформление выдачи займа. Заемщик часто считает, что банковского перевода достаточно. Займодавец считает, что расписка у него остается «на всякий случай». В результате через несколько лет стороны спорят, был ли платеж возвратом займа, процентов, другого долга или подарком.

По статье 810 ГК РФ заем считается возвращенным в момент передачи займодавцу, в том числе в момент поступления суммы денег в банк, где открыт счет займодавца, если иное не предусмотрено законом или договором. Поэтому для безналичного возврата нужно правильно указать назначение платежа: «Возврат займа по договору от …», «Уплата процентов по договору займа от …». Если платеж частичный, это тоже лучше писать прямо.

Статья 408 ГК РФ устанавливает важное правило: кредитор, принимая исполнение, обязан по требованию должника выдать расписку в получении исполнения полностью или в соответствующей части. Если должник выдавал кредитору долговой документ, кредитор при принятии исполнения должен вернуть этот документ, а если возвратить его невозможно — указать это в расписке. Нахождение долгового документа у должника удостоверяет прекращение обязательства, пока не доказано иное.

Практически это означает: при полном погашении заемщик должен получить оригинал расписки или договора с отметкой о возврате, акт сверки, соглашение о прекращении обязательства либо расписку займодавца о полном получении денег. При частичном возврате нужно фиксировать остаток. Если этого не сделать, старый документ может снова появиться в споре.

Если вы используете шаблон, добавьте в него раздел «Подтверждение возврата займа». Многие образцы подробно описывают выдачу денег, но забывают о закрытии долга. Такой пробел особенно опасен, когда заем возвращается наличными или частями.

10. Обеспечение займа: поручительство, залог, неустойка и личные гарантии

Обеспечение нужно, когда сумма значительная, заемщик финансово нестабилен или срок возврата длительный. Сам договор займа подтверждает долг, но не гарантирует, что у заемщика будут деньги к моменту взыскания. Поэтому стороны используют поручительство, залог, неустойку, обеспечительный платеж и другие способы, предусмотренные главой 23 ГК РФ.

Поручительство регулируется статьями 361–367 ГК РФ. Поручитель отвечает перед займодавцем за исполнение обязательства заемщиком. В договоре поручительства нужно указать, за какой договор он ручается, в какой сумме, отвечает ли за проценты, неустойку, судебные расходы, какой срок поручительства установлен. Фраза «ручаюсь за Петрова» без деталей может породить спор о пределах ответственности.

Залог регулируется статьей 334 ГК РФ и последующими нормами. Если в залог передается недвижимость, речь идет об ипотеке, и обычно требуется государственная регистрация. Если предмет залога — автомобиль, оборудование, товар, доля или права требования, нужно точно описать предмет и проверить правила регистрации или учета. Для движимого имущества полезно рассмотреть внесение сведений в реестр уведомлений о залоге движимого имущества.

Неустойка тоже является способом обеспечения, но ее не стоит делать чрезмерной. Суд может снизить несоразмерную неустойку по статье 333 ГК РФ. Поэтому разумнее предусмотреть умеренную ежедневную пеню и реальное обеспечение, чем вставить в типовой образец огромный штраф, который затем будет оспариваться.

Для бытового займа между физическими лицами обеспечение часто не используют. Но если сумма сопоставима со стоимостью автомобиля, квартиры, бизнеса или годового дохода, обеспечение становится не формальностью, а способом снизить риск невозврата.

11. Валюта займа, переводы третьим лицам и назначение платежа

Денежные обязательства по статье 317 ГК РФ должны быть выражены в рублях. При этом договор может предусматривать оплату в рублях в сумме, эквивалентной иностранной валюте или условным денежным единицам. Тогда нужно указать курс и дату его определения: на день платежа, на день выдачи, по курсу Банка России или по иной согласованной формуле. Без этого валютная оговорка может стать источником спора.

Статья 807 ГК РФ допускает иностранную валюту и валютные ценности как предмет договора займа на территории РФ с соблюдением правил статей 140, 141 и 317 ГК РФ, а также валютного законодательства. В 2026 году для валютных займов особенно важно учитывать ограничения по операциям с нерезидентами, иностранными счетами и специальными режимами. Если стороны не готовы отдельно проверять валютное регулирование, безопаснее использовать рублевый заем или рублевый эквивалент.

Деньги могут быть перечислены третьему лицу по указанию заемщика. Например, заемщик просит перевести сумму продавцу автомобиля, арендодателю, поставщику или другому кредитору. Пункт 5 статьи 807 ГК РФ позволяет считать такую передачу передачей заемщику, но только если ясно, что третье лицо получало деньги именно по его указанию. Поэтому в договоре нужно написать, кому, на какой счет и в счет чего займодавец перечисляет деньги.

Назначение платежа должно совпадать с договором. Нельзя писать «оплата товара», если это заем. Нельзя писать «подарок», если стороны ожидают возврата. Нельзя писать «возврат долга», если это первая выдача займа. При последующем споре банк, суд и налоговый консультант будут читать именно назначение платежа. Даже самый грамотный шаблон не исправит противоречивую платежку.

12. Новация, безденежность и судебная практика: когда старый долг превращается в заем

Иногда заем появляется не потому, что деньги передаются заново, а потому, что стороны заменяют старый долг заемным обязательством. Например, был долг за поставку, аренду, подряд или совместные расчеты, а затем стороны подписали соглашение: прежнее обязательство прекращается, вместо него заемщик обязан вернуть определенную сумму как заем. Такая конструкция называется новацией.

Статья 818 ГК РФ прямо предусматривает, что по соглашению сторон долг, возникший из купли-продажи, аренды или иного основания, может быть заменен заемным обязательством. Такая замена проводится с соблюдением требований о новации по статье 414 ГК РФ и в форме, установленной для договора займа по статье 808 ГК РФ. Поэтому в документе нужно прямо указать, какой старый долг прекращается и какое новое заемное обязательство возникает.

В Определении Судебной коллегии по гражданским делам ВС РФ от 14.12.2021 № 1-КГ21-15-К3 Верховный Суд указал важную позицию: если стороны заменили договором займа существовавшее между ними обязательство, это само по себе не является основанием для признания займа безденежным. Иначе говоря, не всегда нужно доказывать новую передачу денег. Если заем возник из правильно оформленной новации, предметом нового обязательства становится уже согласованный долг.

Но новацию нельзя оставлять в намеках. Неправильная формулировка: «Петров должен Иванову 500 000 рублей». Правильнее: «Стороны подтверждают, что задолженность заемщика перед займодавцем по договору поставки от … в размере … прекращается новацией и заменяется заемным обязательством на условиях настоящего договора». Также нужно указать срок, проценты, порядок возврата и последствия просрочки.

Эта тема особенно важна для предпринимателей и компаний. В деловых отношениях часто смешиваются поставка, услуги, взаимозачеты, займы и личные договоренности руководителей. Если вы хотите создать юридически устойчивый документ, нужно сначала определить природу долга, а уже потом выбрать договор.

13. Как выбрать образец, шаблон или конструктор в 2026 году: итоговый чек-лист

В 2026 году у человека есть три привычных пути: скачать готовый образец, заполнить шаблон или воспользоваться сервисом, где конструктор формирует договор по ответам пользователя. Все варианты допустимы, если итоговый текст соответствует ГК РФ и реальной сделке. Проблема возникает не от того, что документ типовой, а от того, что его используют без проверки.

Хороший конструктор задает вопросы: кто стороны, какая сумма, как передаются деньги, есть ли проценты, какой срок возврата, будет ли график, есть ли поручитель или залог, допускается ли досрочный возврат, как направляются уведомления. Плохой конструктор просто подставляет Ф. И. О. и сумму в универсальный текст. Хороший шаблон содержит варианты для процентного и беспроцентного займа, наличной и безналичной передачи, займа между гражданами и займа с участием организации. Плохой шаблон обещает «подходит для всех случаев».

Финальный чек-лист перед подписанием:

- из текста понятно, что это именно заем, а не подарок, аванс или оплата;

- сумма указана цифрами и прописью;

- передача денег подтверждается распиской, платежкой или выпиской;

- проценты согласованы или прямо указана беспроцентность;

- срок возврата и последствия просрочки можно рассчитать без спора.

Если договор между физическими лицами и сумма небольшая, иногда достаточно подробной расписки. Если сумма значительная, есть проценты, залог, поручитель, учредитель, компания, валютная оговорка или старая задолженность, лучше составить полноценный договор. Если договор между юридическими лицами, нужно дополнительно проверить полномочия подписантов, корпоративные ограничения и бухгалтерское оформление.

Скачать образец можно, использовать шаблон можно, конструктор может ускорить работу. Но договор займа становится надежным только тогда, когда в нем отражены реальные деньги, реальные сроки, реальные доказательства передачи и понятный порядок возврата. Именно это отличает формальный типовой документ от договора, который работает в переговорах, бухгалтерии и суде.

Содержание

условия и заполняете

шаблон

уникальную ссылку

контрагенту

согласовывает

содержание шаблона

скачиваете

готовый документ

контрагент, вы не можете

редактировать

контрагент не может

редактировать

выбора условий и текста

подсвечиваются

доступен к скачиванию

после согласования