- Главная

- Все шаблоны

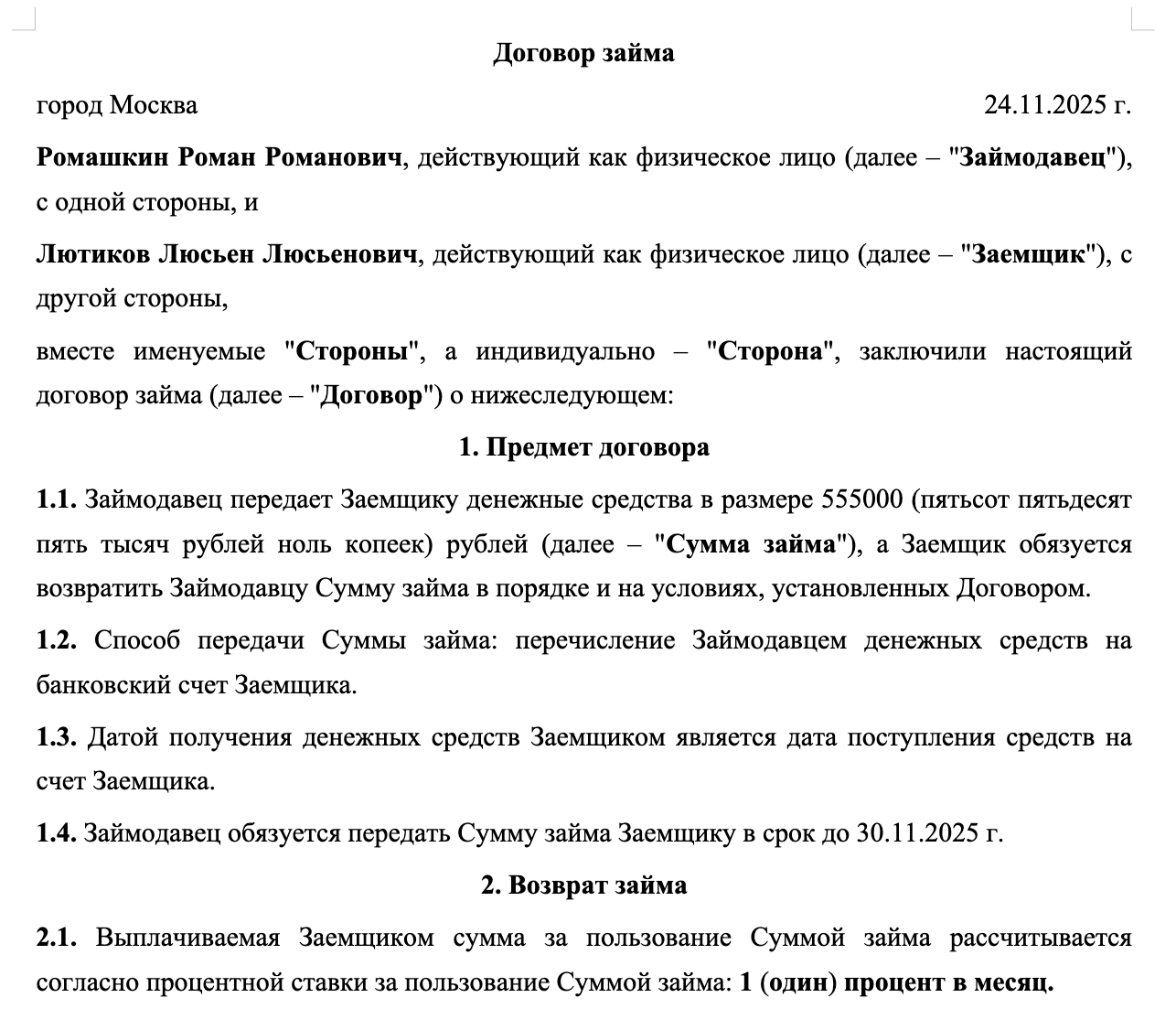

- Договор займа между физическими лицами

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), с одной стороны, и

Укажите наименование для автоматического заполненияname2, именуемое в дальнейшем "Займодавец", от имени которого действует генеральный директорdous21 укажите ФИО полностьюname21 на основании Уставаdous22, с одной стороны, и

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname3, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip1 (далее – "Займодавец"), с одной стороны, и

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), являющийся учредителем Укажите полное наименование организацииname5, с одной стороны, и

Укажите полное ФИО заемщикаname4, действующ как физическое лицо (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Укажите наименование для автоматического заполненияname5, именуемое в дальнейшем "Заемщик", от имени которого действует генеральный директорdous31 укажите ФИО полностьюname51 на основании Уставаdous32, с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname6, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip2 (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: передача наличных денежных средств Займодавцем Заемщику.

1.3. При получении наличных денежных средств Заемщик в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Займодавцу.

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: перечисление Займодавцем денежных средств на банковский счет Заемщика.

1.3. Датой получения денежных средств Заемщиком является дата поступления средств на счет Заемщикаd_zaim_0101_1.

1. Предмет договора

1.1.Введите текст своего условия

1.2. Займодавец обязуется передать Сумму займа Заемщику в срок до г.

1.3. Займодавец обязуется передать Сумму займа Заемщику в момент подписания Договора.

1.3. Займодавец обязуется передать Сумму займа Заемщику в соответствии с Графиком предоставления займа (Приложение — График предоставления займа).

1.2.

Введите текст своего условия

1.2. Место передачи Суммы займа Заемщику: укажите местоd_zaim_1

1.2.

Введите текст своего условия

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите проценты цифрамиd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 годовых.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на годовую процентную ставку разделить на 365 дней умножить на количество дней пользования Суммой займа (Сумма займа х годовая процентная ставка / 365 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в месяц.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на месячную процентную ставку разделить на 30 дней умножить на количество дней пользования Суммой займа (Сумма займа х месячная процентная ставка / 30 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в день.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на дневную процентную ставку разделить на 1 день умножить на количество дней пользования Суммой займа (Сумма займа х дневная процентная ставка / 1 день х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Заем по Договору является беспроцентным.

1.1. Заемщик обязуется в полном объеме возвратить следующую Сумму займа: укажите сумму цифрамиsumma рублей.

1. Возврат займа

1.1.Введите текст своего условия

1.2. Заемщик обязуется возвратить Сумму займа в полном объеме г.

1.2. Заемщик обязуется предоставлять денежные средства каждый месяц в срок до 15d_zaim_7 числа каждого месяца в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства каждую неделю не позднее пятницыd_zaim_8 в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства в соответствии с Графиком возврата займа (Приложение — График возврата займа).

1.2.

Введите текст своего условия

1.2. Завершающий платеж отличается от предыдущих по сумме и составляет укажите сумму цифрамиzaim_4 рублей.

1.2.

Введите текст своего условия

1.2. Способ возврата Суммы займа: передача наличных денежных средств Заемщиком Займодавцу. При получении наличных денежных средств Займодавец в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Заемщику.

1.2. Способ возврата Суммы займа: перечисление Заемщиком денежных средств на банковский счет Займодавца. Датой получения денежных средств Займодавцем является дата списания денежных средств со счета Заемщика.

1.2.

Введите текст своего условия

1.2. Место возврата Суммы займа Займодавцу: укажите местоd_zaim_10

1.2.

Введите текст своего условия

1.2. Договор займа является целевым и Заемщик использует Сумму займа для следующей цели: подробно укажите цель займаd_zaim_11. Займодавец имеет право контролировать целевое использование Суммы займа, в частности Заемщик обязан по первому требованию предоставлять отчет или иное свидетельство о целевом использовании Суммы займа.

1.2. Заем по Договору не является целевым.

1.2.

Введите текст своего условия

1. Обеспечение суммы займа

1.1. В целях обеспечения Суммы займа Заемщик предоставляет Займодавцу в залог следующее имущество: подробно опишите имуществоd_zaim_12 (Далее – "Имущество").

1.1. Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, остается у Заемщикаd_zaim_13.

1.1. Стороны установили, что Заемщик не вправе распоряжаться Имуществом, служащим обеспечением по Договору без получения согласия Заимодавца.

1.1. При утрате Заемщиком Имущества или ухудшения его качества по обстоятельствам, за которые Займодавец не несет ответственности, Займодавец вправе требовать от Заемщика досрочного возврата Суммы займа.

1.1. Стороны установили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязанностей по возврату Суммы займа Займодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации.

1.1. Стороны установили, что в случае недостаточной суммы, полученной при реализации Имущества, Займодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством Российской Федерации.

1.1. Стороны установили, что в случае если сумма, полученная при реализации Имущества, превысит сумму предоставленной Суммы займа, разница возвращается Заемщику не позднее 15d_zaim_14 календарных дней с момента реализации Имущества.

1. Обеспечение суммы займа

1.1.Введите текст своего условия

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации и настоящим Договором.

1.1. Выплата неустойки не освобождает Сторону от надлежащего исполнения обязанностей, предусмотренных Договором.

1. Ответственность сторон

1.1.Введите текст своего условия

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае несвоевременного предоставления Суммы займа Займодавец обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае, если Займодавец просрочил обязанность по предоставлению Суммы займа более чем на 30 календарных дней, Займодавец дополнительно обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

1.1.

Введите текст своего условия

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней с момента надлежащего исполнения обязанности по возврату причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае, если Заемщик просрочил обязанность по возврату причитающихся Займодавцу денежных средств более чем на 30 календарных дней, Заемщик обязуется дополнительно выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней.

1.1.

Введите текст своего условия

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также в одностороннем порядке по письменному требованию одной из Сторон по основаниям, предусмотренным законодательством Российской Федерации или Договором.

1.1. Расторжение Договора в одностороннем порядке производится по письменному требованию одной из Сторон в течение 10d_zaim_26 календарных дней со дня получения другой Стороной такого требования.

1.1. Займодавец вправе расторгнуть Договор в одностороннем порядке в случаях нарушения Заемщиком обязанности по возврату денежных средств 3d_zaim_27 или более раз. В этом случае Займодавец вправе потребовать незамедлительного возврата всех денежных средств, которые причитаются Займодавцу по Договору.

1.1. Заемщик вправе расторгнуть Договор в одностороннем порядке в случае, если Займодавец своевременно не предоставляет Сумму займа, задерживая исполнение более чем на 30d_zaim_28 календарных дней. В случае, если Заемщику была передана Сумма займа в части, он обязуется возвратить Займодавцу полученные денежные средства в сроки, предусмотренные Договором для возврата Суммы займа. При этом на Сумму займа не начисляются проценты, в том числе проценты, предусмотренные статьей 395 ГК РФ.

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также по основаниям, предусмотренными законодательством Российской Федерации.

1. Расторжение договора

1.1.Введите текст своего условия

6. Разрешение споров

6.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10uslugi_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в соответствии с законодательством Российской Федерации.

6. Разрешение споров

8.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10prodryad_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в укажите наименование судаname_sud (адрес: укажите полный адрес судаadress_sud).

6. Разрешение споров

6.1.Введите текст своего условия

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) явилось следствием действия непреодолимой силы.

5.2. Сторона должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) обязательств явилось следствием действий непреодолимой силы, а именно: военное положение, чрезвычайная ситуация, массовое бедствиеforce_opisanie.

5.2. Сторона, которая не может исполнить обязательства вследствие действия обстоятельств непреодолимой силы, должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1.Введите текст своего условия

1. Приложения к договору

1.1. Приложение — График предоставления займа

1.1.

Введите текст своего условия

1.1. Приложение — График возврата займа

1.1.

Введите текст своего условия

9. Подписи и реквизиты сторон

Займодавец укажите ФИО займодавцаname1

Адрес регистрации: укажите адрес регистрацииaddress1

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasp1

Банковские реквизиты: укажите банковские данныеbank1

Займодавец________________________ укажите ФИО займодавцаname1

9. Подписи и реквизиты сторон

Займодавец укажите наименование займодавцаname2

Юридический адрес: укажите адресur_adress1

Фактический адрес: совпадает с юридическим адресомfak_adress1

ОГРН укажите ОГРНogrn1, ИНН укажите ИННinn1, КПП укажите КППkpp1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs1

От имени Займодавца_____________________ укажите ФИО подписантаname21

М.П.

9. Подписи и реквизиты сторон

Займодавец ИП укажите ФИО займодавцаname3

Адрес регистрации: укажите адрес регистрацииaddress_ip1

ОГРНИП укажите ОГРНИПogrnip1, ИНН укажите ИННinn_ip1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs11

Займодавец________________________ ИП укажите ФИО займодавцаname3

Заемщик укажите ФИО заемщикаname4

Адрес регистрации: укажите адрес регистрацииadress2

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasport2

Банковские реквизиты: укажите банковские данныеbank2

Заемщик________________________ укажите ФИО заемщикаname4

Заемщик укажите наименование заемщикаname5

Юридический адрес: укажите адресur_adress2

Фактический адрес: совпадает с юридическим адресомfak_adress2

ОГРН укажите ОГРНogrn2, ИНН укажите ИННinn2, КПП укажите КППkpp2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

От имени Заемщика_____________________ укажите ФИО подписантаname51

М.П.

Заемщик ИП укажите ФИО заемщикаname6

Адрес регистрации: укажите адрес регистрацииaddress_ip2

ОГРНИП укажите ОГРНИПogrnip2, ИНН укажите ИННinn_ip2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

Заемщик________________________ ИП укажите ФИО заемщикаname6

Конструктор договора займа между физическими лицами

Договор займа

Укажите место (пример: Москва)mesto_p г.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

5. Прочие условия

1.1. Стороны признают, что все права и обязанности по Договору Стороны устанавливают свободно, не заблуждаются в природе Договора или фактических обстоятельствах, осознают правовые последствия заключения Договора.

1.1. Стороны признают, что в случае, если какое-либо из положений Договора становится недействительным или признается недействительным, остальные положения Договора обязательны для исполнения Сторонами в течение срока действия Договора.

1.1. Договор составлен в 2d_zaim_31 (двухd_zaim_24) экземплярах на русском языке по одномуd_zaim_32 для каждой из Сторон.

1.1. Договор вступает в силу с даты подписания его Сторонами и действует до полного исполнения обязанностей по Договору.

тариф здесь

1. Что такое договор займа и когда он считается заключенным

Договор займа между физическими лицами — это соглашение, по которому один гражданин передает или обязуется передать другому гражданину деньги, а заемщик обязуется вернуть такую же сумму. Для обычного читателя главная тонкость в том, что договор займа — не просто красивая бумага с заголовком. По пункту 1 статьи 807 ГК РФ, если займодавцем является гражданин, договор считается заключенным с момента передачи суммы займа заемщику или указанному им лицу. Поэтому при споре суд будет смотреть не только на подписи, но и на то, подтверждено ли фактическое получение денег.

Это особенно важно в бытовых ситуациях: друг просит деньги «до зарплаты», родственник берет крупную сумму на ремонт, знакомый просит помочь с первым взносом. В таких случаях стороны часто думают, что доверия достаточно. Но если долг не возвращают, становится важным каждое слово: «получил», «обязуюсь вернуть», «в заем», «до такой-то даты».

Договор займа должен отвечать на два главных вопроса: кто получил деньги и почему обязан их вернуть.

Нельзя полагаться только на устную договоренность. Если сумма займа между гражданами превышает 10 000 рублей, договор должен быть заключен в письменной форме. Это правило закреплено в пункте 1 статьи 808 ГК РФ. Даже если сумма меньше, письменный документ все равно полезен: он снижает риск спора и помогает доказать условия займа. В 2026 году разумный подход такой: любую сумму, потеря которой для вас ощутима, нужно оформлять письменно.

Можно взять образец, использовать шаблон, открыть конструктор документов или скачать типовой файл. Но любой образец, любой шаблон и любой конструктор должны быть проверены под вашу конкретную ситуацию. Типовой документ часто не знает, передаете ли вы деньги наличными, переводом на карту, несколькими платежами или через третье лицо.

2. Договор или расписка: что лучше использовать

На практике лучший вариант — не выбирать между договором и распиской, а использовать их вместе. Договор фиксирует условия: сумму, срок, проценты, порядок возврата, ответственность. Расписка подтверждает факт получения денег. Пункт 2 статьи 808 ГК РФ прямо допускает, что в подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу ему денег.

Если деньги передаются наличными, расписка почти обязательна с практической точки зрения. В ней заемщик должен написать: от кого он получил деньги, какую сумму, что сумма получена именно в заем, когда он обязуется ее вернуть. Формулировка «деньги получил» хуже, чем «получил в заем и обязуюсь вернуть». Еще хуже фраза «расчеты произведены» — она не показывает, что возникла обязанность возврата.

Если деньги переводятся через банк, договор тоже нужен. В назначении платежа лучше указать: «Заем по договору займа от 15.05.2026, возврат до 15.11.2026». Это не заменяет договор полностью, но помогает связать перевод с заемным обязательством. Если перевод сделан без назначения платежа, заем все равно можно доказывать, но спор станет сложнее.

Судебная практика исходит из того, что расписка и договор оцениваются по буквальному содержанию и по обстоятельствам дела. Верховный Суд РФ в Определении от 14.12.2021 № 1-КГ21-15-К3 указал, что если из расписки следует обязанность вернуть долг, то обязанность доказать безденежность такой расписки должна лежать на ответчике. Поэтому хороший текст расписки — это не формальность, а важное доказательство.

3. Какие данные сторон указать в договоре

Чтобы составить договор правильно, нужно точно идентифицировать займодавца и заемщика. Недостаточно написать «Иванов И.И.» и «Петров П.П.». В суде, у нотариуса, при направлении претензии или при исполнительном производстве могут понадобиться полные данные.

В договоре укажите:

- фамилию, имя и отчество полностью;

- дату рождения;

- паспортные данные;

- адрес регистрации и фактический адрес, если он отличается;

- телефон, электронную почту или иной способ связи для уведомлений.

Желательно добавить банковские реквизиты займодавца для возврата денег. По пункту 3 статьи 810 ГК РФ заем считается возвращенным, в том числе в момент поступления денег в банк, где открыт счет займодавца, если иное не предусмотрено законом или договором. Поэтому в договоре полезно написать, что заемщик возвращает деньги на конкретный счет, а займодавец обязан заранее сообщить об изменении реквизитов.

Если заемщик просит перечислить деньги третьему лицу, например продавцу автомобиля или родственнику, это нужно прямо указать. Пункт 5 статьи 807 ГК РФ предусматривает, что сумма займа, переданная указанному заемщиком третьему лицу, считается переданной заемщику. Но для защиты займодавца лучше оформить письменное указание заемщика: кому, на какой счет и какую сумму перечислить.

4. Сумма займа, рубли и валютная оговорка

Сумму займа лучше указывать цифрами и прописью: «500 000 рублей 00 копеек (пятьсот тысяч рублей 00 копеек)». Если сумма указана только цифрами, выше риск технической ошибки или спора из-за исправлений. В договоре можно добавить правило: любые исправления действительны только при наличии подписей обеих сторон рядом с исправлением.

Денежные обязательства в России должны быть выражены в рублях. Это правило содержится в пункте 1 статьи 317 ГК РФ. В договоре можно предусмотреть, что платеж осуществляется в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных единицах, но для обычного займа между физическими лицами такой вариант часто создает лишние риски. Если курс меняется резко, стороны начинают спорить не только о долге, но и о расчете.

Для бытового займа в 2026 году обычно безопаснее указать рублевую сумму. Если стороны все же хотят привязку к валюте, нужно прописать курс, дату определения курса, источник курса и порядок округления. Нельзя писать просто «долг 5 000 долларов» и рассчитывать, что этого достаточно для понятного рублевого обязательства. Иностранная валюта и валютные ценности могут быть предметом займа с соблюдением правил статей 140, 141 и 317 ГК РФ, а также валютного законодательства, но это уже не типовой случай.

5. Как подтвердить передачу денег

Главный практический вопрос: как доказать, что деньги действительно были переданы? Именно здесь чаще всего ломается слабый образец договора. Текст «займодавец передает деньги» сам по себе может быть недостаточным, если в документе не написано, что заемщик деньги уже получил, и нет отдельного подтверждения передачи.

Для наличных денег используйте расписку. В ней должны быть дата, место, сумма, данные сторон, фраза о получении денег в заем и подпись заемщика. Лучше, если расписка написана заемщиком собственноручно. Это не обязательное условие закона, но при споре о подписи или авторстве текста собственноручная расписка помогает.

Для безналичного займа используйте банковский перевод. Сохраняйте чек, выписку, платежное поручение, скриншот из банка. В назначении платежа укажите связь с договором. Если деньги передаются несколькими частями, каждую часть лучше описать в приложении: дата, сумма, способ передачи, документ-подтверждение.

Короткий практический набор доказательств:

- договор займа в двух экземплярах;

- расписка о получении наличных или банковская выписка;

- переписка о сумме, сроке и цели займа;

- требование о возврате при просрочке;

- расчет долга и процентов.

Не отдавайте заемщику оригинал расписки до полного возврата долга. По пункту 2 статьи 408 ГК РФ, если должник выдал кредитору долговой документ, кредитор, принимая исполнение, должен вернуть этот документ, а при невозможности возврата указать это в расписке. Нахождение долгового документа у должника удостоверяет прекращение обязательства, пока не доказано иное. Значит, возвращать оригинал расписки стоит только после полного расчета.

6. Проценты: когда заем платный, а когда беспроцентный

По общему правилу статьи 809 ГК РФ займодавец имеет право на проценты за пользование займом, если иное не предусмотрено законом или договором. Если размер процентов не указан, он определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. Но для граждан есть важное исключение: договор займа между гражданами, в том числе индивидуальными предпринимателями, на сумму не более 100 000 рублей предполагается беспроцентным, если в нем прямо не предусмотрено иное.

Поэтому в договоре нельзя оставлять неопределенность. Если заем беспроцентный, прямо напишите: «Заем является беспроцентным». Если заем процентный, укажите ставку, порядок начисления и порядок уплаты. Фраза «проценты по договоренности» не годится: она не позволяет точно рассчитать долг.

Примеры ясных формулировок:

- «Заем является беспроцентным»;

- «За пользование займом заемщик уплачивает 10% годовых»;

- «Проценты начисляются со дня, следующего за днем передачи суммы займа»;

- «Проценты уплачиваются ежемесячно до 10-го числа»;

- «При досрочном возврате проценты начисляются по день фактического возврата включительно».

Если проценты чрезмерные, они могут быть снижены судом. Пункт 5 статьи 809 ГК РФ говорит о ростовщических процентах: если размер процентов по займу между гражданами в два и более раза превышает обычно взимаемые в подобных случаях проценты и поэтому чрезмерно обременителен для должника, суд может уменьшить их до обычного уровня при сравнимых обстоятельствах. Конституционный Суд РФ в Постановлении от 25.12.2023 № 60-П подтвердил допустимость судебного контроля чрезмерных процентов. Поэтому типовой договор с очень высокой ставкой не всегда защищает займодавца.

7. Срок возврата и заем «до востребования»

Срок возврата лучше указывать конкретной датой: «не позднее 01 декабря 2026 года». Можно добавить время: «до 18:00 по московскому времени», но обычно достаточно даты. Если возврат идет переводом, укажите, что датой возврата считается дата поступления денег на счет займодавца. Если возврат наличными, датой возврата будет дата фактической передачи денег и выдачи займодавцем расписки о получении.

Если срок возврата не установлен или определен моментом востребования, применяется пункт 1 статьи 810 ГК РФ: сумма займа должна быть возвращена заемщиком в течение 30 дней со дня предъявления займодавцем требования, если договор не предусматривает иное. Это рабочий вариант, но для обычного займа он менее удобен. Нужно будет доказывать, когда требование направлено и получено.

Лучше избегать формулировок «когда сможешь», «после продажи квартиры», «как появятся деньги», если они не раскрыты подробно. Если срок зависит от события, событие должно быть определенным и проверяемым. Например: «не позднее 10 календарных дней с даты государственной регистрации перехода права собственности на квартиру по адресу...». Но даже такая конструкция сложнее, чем обычная дата.

В договоре также полезно указать порядок направления требований: заказным письмом, курьером, электронной почтой, мессенджером. Для электронных уведомлений пропишите конкретный адрес или номер телефона и правило, когда сообщение считается полученным. Это особенно удобно в 2026 году, когда стороны часто живут в разных городах и фактически общаются онлайн.

8. Возврат частями и досрочное погашение

Если заем возвращается частями, нужен график платежей. В графике указывают дату каждого платежа, сумму основного долга, проценты, если они есть, и итоговую сумму к оплате. Без графика фраза «возврат равными частями» может вызвать спор: равными частями чего именно — основного долга, общей суммы с процентами или ежемесячного платежа?

По пункту 2 статьи 811 ГК РФ, если договором предусмотрено возвращение займа по частям, нарушение срока очередного платежа дает займодавцу право потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. Это право стоит прямо повторить в договоре, чтобы заемщик понимал последствия просрочки.

Досрочный возврат регулируется статьей 810 ГК РФ. Беспроцентный заем можно вернуть досрочно полностью или частично, если договор не предусматривает иное. Процентный заем, предоставленный заемщику-гражданину для личного, семейного, домашнего или иного непредпринимательского использования, может быть возвращен досрочно полностью или по частям при уведомлении займодавца не менее чем за 30 дней, если договором не установлен более короткий срок. В иных случаях процентный заем возвращается досрочно с согласия займодавца, в том числе заранее выраженного в договоре.

Для ясности можно написать: «Заемщик вправе вернуть сумму займа досрочно полностью или частично, уведомив займодавца за 10 календарных дней. При досрочном возврате проценты начисляются по день фактического возврата соответствующей суммы включительно». Такую фразу должен поддерживать и шаблон, и конструктор. Если шаблон молчит о досрочном возврате, его лучше доработать.

9. Просрочка, проценты по статье 395 ГК РФ и неустойка

Если заемщик не возвращает деньги в срок, возникает просрочка. По пункту 1 статьи 811 ГК РФ на сумму невозвращенного займа подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 ГК РФ, со дня, когда сумма должна была быть возвращена, до дня возврата займодавцу. Эти проценты начисляются независимо от процентов за пользование займом по статье 809 ГК РФ, если законом или договором не предусмотрено иное.

Важно различать три вида начислений. Первое — основной долг, то есть сумма займа. Второе — проценты за пользование займом, если заем процентный. Третье — ответственность за просрочку: проценты по статье 395 ГК РФ или договорная неустойка. Если все назвать одним словом «штраф», расчет станет запутанным.

В договоре нужно писать не просто «за просрочку начисляются проценты», а указывать правовую природу платежа: проценты за пользование займом, проценты по статье 395 ГК РФ или договорная неустойка.

Можно предусмотреть неустойку, например 0,1% от просроченной суммы за каждый день просрочки. Но чрезмерная неустойка может быть снижена судом по статье 333 ГК РФ. Поэтому ставку нужно выбирать разумно. Суды негативно относятся к ситуациям, когда ответственность превращается в способ многократно увеличить долг без экономического обоснования.

Если заемщик платит частями и денег не хватает на все требования, учитывайте статью 319 ГК РФ и разъяснения пункта 37 Постановления Пленума Верховного Суда РФ от 22.11.2016 № 54. Проценты, являющиеся платой за пользование деньгами, например по статье 809 ГК РФ, относятся к процентам по статье 319 ГК РФ. А проценты по статье 395 ГК РФ являются мерой ответственности и погашаются после основного долга. Это важно для расчета задолженности.

10. Безденежность: как заемщик может оспаривать договор

Безденежность — это ситуация, когда заемщик утверждает, что деньги фактически не получал или получил меньше, чем указано в документе. Статья 812 ГК РФ прямо разрешает заемщику доказывать, что предмет договора займа не поступил в его распоряжение или поступил не полностью.

Если договор займа должен быть совершен в письменной форме, оспаривание займа по безденежности свидетельскими показаниями не допускается, кроме случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, стечения тяжелых обстоятельств, а также представителем заемщика в ущерб его интересам. Поэтому при займе больше 10 000 рублей письменные доказательства становятся решающими.

Верховный Суд РФ в Обзоре судебной практики № 2 за 2022 год напомнил общий подход: кредитор доказывает факт передачи предмета займа и возникновение заемных отношений, а заемщик — факт возврата либо безденежность. Если получение денег подтверждено собственноручной подписью заемщика и документ составлен ясно, суд не должен автоматически перекладывать на займодавца невозможное доказывание каждого бытового обстоятельства.

Практический вывод простой: не допускайте двусмысленности. Не пишите «обязуюсь отдать сумму», если не ясно, почему возник долг. Лучше написать: «Я, Петров Петр Петрович, получил от Иванова Ивана Ивановича денежные средства в размере 300 000 рублей в качестве займа и обязуюсь вернуть указанную сумму до 01.12.2026». Такая формулировка значительно сильнее.

11. Обеспечение займа: поручительство, залог и дополнительные гарантии

Если сумма крупная, стоит подумать об обеспечении. Обеспечение не заменяет договор займа, а усиливает позицию займодавца. Основные варианты для граждан — поручительство, залог и неустойка.

По статье 361 ГК РФ поручитель обязуется перед кредитором другого лица отвечать за исполнение обязательства полностью или в части. Договор поручительства должен быть совершен в письменной форме; несоблюдение письменной формы влечет его недействительность. Это следует из статьи 362 ГК РФ. Нельзя просто написать в договоре займа: «Сидоров ручается». Лучше сделать отдельный договор поручительства или полноценный раздел, подписанный поручителем.

Залог регулируется, в частности, статьями 334 и 339 ГК РФ. В договоре залога должны быть указаны предмет залога, существо, размер и срок исполнения обеспечиваемого обязательства. Если предметом залога является имущество, права на которое подлежат государственной регистрации, могут потребоваться дополнительные регистрационные действия. Для недвижимости это особенно важно.

Для автомобиля нужно указать марку, модель, VIN, год выпуска, данные ПТС или электронного паспорта, сведения о собственнике. Для доли в ООО, недвижимости, ценных бумаг или прав требования правила будут сложнее. Поэтому типовой образец залога автомобиля нельзя переносить на квартиру или долю в бизнесе. Если используете конструктор, проверьте, какой именно объект он предлагает описать и какие действия нужны после подписания.

12. Налоги, супруги, наследники и другие «скрытые» вопросы

Возврат основной суммы займа обычно не является доходом займодавца: ему возвращают его же деньги. Но проценты по договору займа — это доход. Для физического лица-займодавца они могут повлечь обязанность по НДФЛ по правилам НК РФ, включая статьи 210, 224 и 228 НК РФ. Если заемщик — обычное физическое лицо и не является налоговым агентом, вопрос декларирования процентов займодавцу лучше проверить отдельно.

У заемщика по обычному беспроцентному займу от другого гражданина обычно не возникает той же конструкции материальной выгоды, которая характерна для займов от организаций или индивидуальных предпринимателей. Статья 212 НК РФ говорит об экономии на процентах по заемным или кредитным средствам, полученным от организаций или ИП, при установленных условиях. Но если ситуация нестандартная — заем связан с бизнесом, работой, взаимозависимостью или ИП, — налоговые последствия нужно оценивать отдельно.

Семейный вопрос тоже важен. Если заем берет один супруг, второй супруг не становится автоматически должником только из-за факта брака. Но если деньги пошли на нужды семьи, спор может затронуть общее имущество и семейные обязательства. Поэтому заемщику полезно честно указать цель займа, а займодавцу — понимать, кто фактически пользуется деньгами.

Если заемщик умер, долг не исчезает сам по себе. Требование может быть заявлено к наследникам в пределах стоимости принятого наследства. В такой ситуации особенно важны оригиналы документов, расчет долга и подтверждение направления требований. Если документов нет, наследственный спор становится гораздо сложнее.

13. Как использовать образец, шаблон и конструктор в 2026 году

В 2026 году можно быстро скачать образец договора займа, найти шаблон в интернете или открыть конструктор документов. Это удобно, но не освобождает от проверки. Типовой договор подходит только для типовой ситуации, а реальные займы почти всегда имеют особенности: наличные, перевод на карту, возврат частями, проценты, поручитель, залог, просрочка, переписка в мессенджере.

Хороший образец должен помогать составить договор, а не создавать иллюзию защиты. Хороший шаблон должен содержать не только заголовок и подписи, но и условия о передаче денег, сроке возврата, процентах, ответственности и подтверждении исполнения. Хороший конструктор должен задавать вопросы: будет ли заем процентным, как передаются деньги, нужен ли график, допускается ли досрочный возврат, есть ли поручитель или залог.

Перед подписанием проверьте:

- указаны ли полные данные сторон;

- есть ли точная сумма цифрами и прописью;

- написано ли, что деньги получены именно в заем;

- указан ли срок возврата;

- понятен ли порядок процентов и просрочки.

Не используйте без адаптации договор между юридическими лицами. Между юридическими лицами часто нужны условия о бухгалтерском учете, корпоративных ограничениях, одобрении сделок, налоговом статусе, полномочиях директора. Для гражданского займа между физическими лицами важнее простые доказуемые условия: кто передал, кто получил, когда вернуть, как подтвердить возврат. И наоборот, договор между физическими лицами нельзя автоматически применять для бизнеса.

Итоговый принцип такой: скачать шаблон можно, использовать конструктор можно, взять типовой образец можно, но итоговый документ нужно читать и дорабатывать. Чтобы создать надежный договор, нужно не усложнять текст, а убрать неопределенность. Правильно составить договор займа между физическими лицами — значит заранее ответить на вопросы, которые суд задаст после конфликта: была ли передача денег, в какой сумме, на какой срок, под какие проценты и чем подтвержден возврат.

Содержание

условия и заполняете

шаблон

уникальную ссылку

контрагенту

согласовывает

содержание шаблона

скачиваете

готовый документ

контрагент, вы не можете

редактировать

контрагент не может

редактировать

выбора условий и текста

подсвечиваются

доступен к скачиванию

после согласования