- Главная

- Все шаблоны

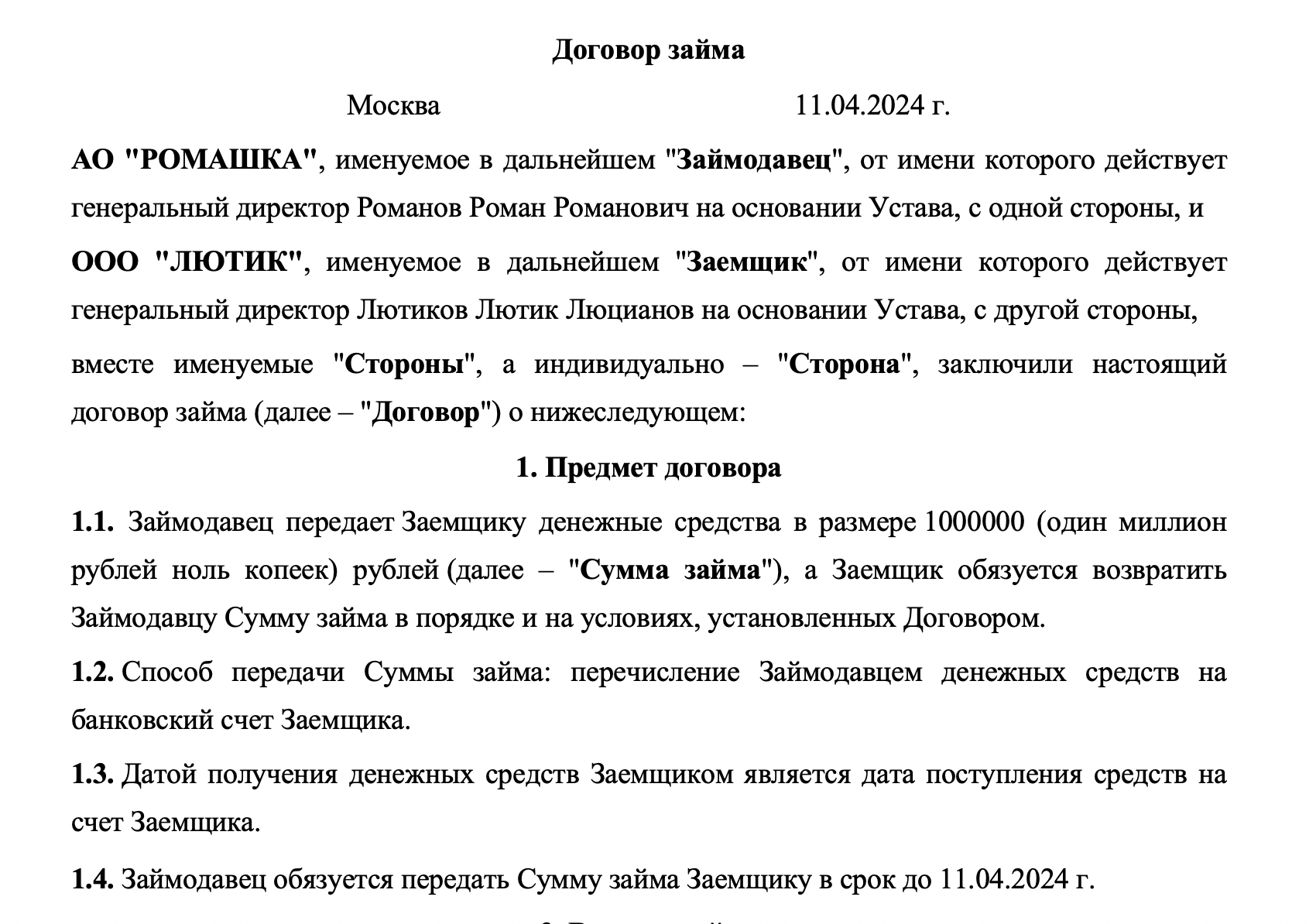

- Договор займа между юридическими лицами

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), с одной стороны, и

Укажите наименование для автоматического заполненияname2, именуемое в дальнейшем "Займодавец", от имени которого действует генеральный директорdous21 укажите ФИО полностьюname21 на основании Уставаdous22, с одной стороны, и

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname3, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip1 (далее – "Займодавец"), с одной стороны, и

Укажите полное ФИО займодавцаname1, действующ как физическое лицо (далее – "Займодавец"), являющийся учредителем Укажите полное наименование организацииname5, с одной стороны, и

Укажите полное ФИО заемщикаname4, действующ как физическое лицо (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Укажите наименование для автоматического заполненияname5, именуемое в дальнейшем "Заемщик", от имени которого действует генеральный директорdous31 укажите ФИО полностьюname51 на основании Уставаdous32, с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

Индивидуальный предприниматель укажите ФИО для автоматического заполненияname6, зарегистрированн в реестре индивидуальных предпринимателей под № укажите ОГРНИПogrnip2 (далее – "Заемщик"), с другой стороны,

вместе именуемые "Стороны", а индивидуально – "Сторона", заключили настоящий договор займа (далее – "Договор") о нижеследующем:

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: передача наличных денежных средств Займодавцем Заемщику.

1.3. При получении наличных денежных средств Заемщик в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Займодавцу.

1. Предмет договора

1.1. Займодавец передает Заемщику денежные средства в размере укажите сумму цифрамиsumma рублей (далее – "Сумма займа"), а Заемщик обязуется возвратить Займодавцу Сумму займа в порядке и на условиях, установленных Договором.

1.2. Способ передачи Суммы займа: перечисление Займодавцем денежных средств на банковский счет Заемщика.

1.3. Датой получения денежных средств Заемщиком является дата поступления средств на счет Заемщикаd_zaim_0101_1.

1. Предмет договора

1.1.Введите текст своего условия

1.2. Займодавец обязуется передать Сумму займа Заемщику в срок до г.

1.3. Займодавец обязуется передать Сумму займа Заемщику в момент подписания Договора.

1.3. Займодавец обязуется передать Сумму займа Заемщику в соответствии с Графиком предоставления займа (Приложение — График предоставления займа).

1.2.

Введите текст своего условия

1.2. Место передачи Суммы займа Заемщику: укажите местоd_zaim_1

1.2.

Введите текст своего условия

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите проценты цифрамиd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 годовых.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на годовую процентную ставку разделить на 365 дней умножить на количество дней пользования Суммой займа (Сумма займа х годовая процентная ставка / 365 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в месяц.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на месячную процентную ставку разделить на 30 дней умножить на количество дней пользования Суммой займа (Сумма займа х месячная процентная ставка / 30 дней х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Выплачиваемая Заемщиком сумма за пользование Суммой займа рассчитывается согласно процентной ставки за пользование Суммой займа: укажите процентыd_zaim_2 (укажите проценты прописьюd_zaim_3) процентовd_zaim_4 в день.

1.2. Расчет суммы, подлежащей возврату Займодавцу:

1.2.1. Формула расчета: Сумма займа умножить на дневную процентную ставку разделить на 1 день умножить на количество дней пользования Суммой займа (Сумма займа х дневная процентная ставка / 1 день х количество дней пользования Суммой займа).

1.1.2. Дата предоставления Суммы займа Заемщику: г.

1.1.3. Дата полного возврата Суммы займа Займодавцу: г.

1.1.4. Количество дней пользования Суммой займа: укажите общее количество днейd_zaim_5 днейd_zaim_6.

1.1.5. Заемщик обязуется предоставить следующую сумму за пользование предоставленным займом: укажите сумму цифрамиzaim_1 рублей.

1.1.6. Всего по Договору Заемщик обязуется выплатить Займодавцу следующую сумму с учетом возврата Суммы займа: укажите сумму цифрамиzaim_2 рублей.

1. Возврат займа

1.1. Заем по Договору является беспроцентным.

1.1. Заемщик обязуется в полном объеме возвратить следующую Сумму займа: укажите сумму цифрамиsumma рублей.

1. Возврат займа

1.1.Введите текст своего условия

1.2. Заемщик обязуется возвратить Сумму займа в полном объеме г.

1.2. Заемщик обязуется предоставлять денежные средства каждый месяц в срок до 15d_zaim_7 числа каждого месяца в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства каждую неделю не позднее пятницыd_zaim_8 в размере укажите сумму цифрамиzaim_3 рублей.

1.2. Заемщик обязуется предоставлять денежные средства в соответствии с Графиком возврата займа (Приложение — График возврата займа).

1.2.

Введите текст своего условия

1.2. Завершающий платеж отличается от предыдущих по сумме и составляет укажите сумму цифрамиzaim_4 рублей.

1.2.

Введите текст своего условия

1.2. Способ возврата Суммы займа: передача наличных денежных средств Заемщиком Займодавцу. При получении наличных денежных средств Займодавец в письменном виде составляет расписку о получении денежных средств с указанием размера полученных денежных средств, даты получения денежных средств и передает расписку Заемщику.

1.2. Способ возврата Суммы займа: перечисление Заемщиком денежных средств на банковский счет Займодавца. Датой получения денежных средств Займодавцем является дата списания денежных средств со счета Заемщика.

1.2.

Введите текст своего условия

1.2. Место возврата Суммы займа Займодавцу: укажите местоd_zaim_10

1.2.

Введите текст своего условия

1.2. Договор займа является целевым и Заемщик использует Сумму займа для следующей цели: подробно укажите цель займаd_zaim_11. Займодавец имеет право контролировать целевое использование Суммы займа, в частности Заемщик обязан по первому требованию предоставлять отчет или иное свидетельство о целевом использовании Суммы займа.

1.2. Заем по Договору не является целевым.

1.2.

Введите текст своего условия

1. Обеспечение суммы займа

1.1. В целях обеспечения Суммы займа Заемщик предоставляет Займодавцу в залог следующее имущество: подробно опишите имуществоd_zaim_12 (Далее – "Имущество").

1.1. Имущество, служащее обеспечением надлежащего исполнения Заемщиком своих обязательств, остается у Заемщикаd_zaim_13.

1.1. Стороны установили, что Заемщик не вправе распоряжаться Имуществом, служащим обеспечением по Договору без получения согласия Заимодавца.

1.1. При утрате Заемщиком Имущества или ухудшения его качества по обстоятельствам, за которые Займодавец не несет ответственности, Займодавец вправе требовать от Заемщика досрочного возврата Суммы займа.

1.1. Стороны установили, что в случае неисполнения либо ненадлежащего исполнения Заемщиком своих обязанностей по возврату Суммы займа Займодавец удовлетворяет свои требования в полном объеме, определяемом к моменту фактического удовлетворения, за счет Имущества, служащего обеспечением обязательств Заемщика путем его реализации.

1.1. Стороны установили, что в случае недостаточной суммы, полученной при реализации Имущества, Займодавец получает недостающую сумму из другого имущества Заемщика, на которое может быть обращено взыскание в соответствии с действующим законодательством Российской Федерации.

1.1. Стороны установили, что в случае если сумма, полученная при реализации Имущества, превысит сумму предоставленной Суммы займа, разница возвращается Заемщику не позднее 15d_zaim_14 календарных дней с момента реализации Имущества.

1. Обеспечение суммы займа

1.1.Введите текст своего условия

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации и настоящим Договором.

1.1. Выплата неустойки не освобождает Сторону от надлежащего исполнения обязанностей, предусмотренных Договором.

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае несвоевременного предоставления Суммы займа Займодавец обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

1.1. В случае несвоевременного предоставления Суммы займа Заемщику Займодавец обязуется выплатить неустойку в виде пени в размере 0,1d_zaim_16 процентаd_zaim_17 в день от Суммы займа за каждый день просрочки, но не более 20d_zaim_18 процентов от Суммы займа. Выплата пени происходит перечислением Заемщику соответствующей суммы отдельным платежом в течение 10d_zaim_19 календарных дней с момента предоставления Суммы займа.

1.1. В случае, если Займодавец просрочил обязанность по предоставлению Суммы займа более чем на 30 календарных дней, Займодавец дополнительно обязуется выплатить Заемщику штраф в размере укажите сумму цифрамиzaim_5 рублей в течение 10d_zaim_20 календарных дней.

1.1.

Введите текст своего условия

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней с момента надлежащего исполнения обязанности по возврату причитающихся Займодавцу денежных средств.

1.1. В случае несвоевременного возврата причитающихся Займодавцу денежных средств Заемщик обязуется выплатить Займодавцу неустойку в виде пени из расчета 0,1d_zaim_21 процентаd_zaim_22 от Суммы займа за каждый день просрочки, но не более 20d_zaim_23 процентов от Суммы займа. Выплата пени происходит перечислением соответствующей суммы отдельным платежом в течение 10d_zaim_24 календарных дней с момента надлежащего исполнения обязанности по возврату Заемщиком причитающихся Займодавцу денежных средств.

1.1. В случае, если Заемщик просрочил обязанность по возврату причитающихся Займодавцу денежных средств более чем на 30 календарных дней, Заемщик обязуется дополнительно выплатить Займодавцу штраф в размере укажите сумму цифрамиzaim_6 рублей в течение 10d_zaim_25 календарных дней.

1.1.

Введите текст своего условия

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также в одностороннем порядке по письменному требованию одной из Сторон по основаниям, предусмотренным законодательством Российской Федерации или Договором.

1.1. Расторжение Договора в одностороннем порядке производится по письменному требованию одной из Сторон в течение 10d_zaim_26 календарных дней со дня получения другой Стороной такого требования.

1.1. Займодавец вправе расторгнуть Договор в одностороннем порядке в случаях нарушения Заемщиком обязанности по возврату денежных средств 3d_zaim_27 или более раз. В этом случае Займодавец вправе потребовать незамедлительного возврата всех денежных средств, которые причитаются Займодавцу по Договору.

1.1. Заемщик вправе расторгнуть Договор в одностороннем порядке в случае, если Займодавец своевременно не предоставляет Сумму займа, задерживая исполнение более чем на 30d_zaim_28 календарных дней. В случае, если Заемщику была передана Сумма займа в части, он обязуется возвратить Займодавцу полученные денежные средства в сроки, предусмотренные Договором для возврата Суммы займа. При этом на Сумму займа не начисляются проценты, в том числе проценты, предусмотренные статьей 395 ГК РФ.

1. Расторжение договора

1.1. Договор может быть расторгнут по взаимному соглашению Сторон, а также по основаниям, предусмотренными законодательством Российской Федерации.

1. Расторжение договора

1.1.Введите текст своего условия

6. Разрешение споров

6.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10uslugi_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в соответствии с законодательством Российской Федерации.

6. Разрешение споров

8.1. Возникающие споры разрешаются в досудебном порядке путем направления претензионного письма. Срок рассмотрения претензионного письма составляет 10prodryad_spor_1 с момента получения. В случае, если разрешение спора в досудебном порядке признано Сторонами невозможным, спор подлежит рассмотрению в судебном порядке в укажите наименование судаname_sud (адрес: укажите полный адрес судаadress_sud).

6. Разрешение споров

6.1.Введите текст своего условия

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) явилось следствием действия непреодолимой силы.

5.2. Сторона должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1. Стороны освобождаются от ответственности за неисполнение (ненадлежащее исполнение) обязательств по Договору в случае, если неисполнение (ненадлежащее исполнение) обязательств явилось следствием действий непреодолимой силы, а именно: военное положение, чрезвычайная ситуация, массовое бедствиеforce_opisanie.

5.2. Сторона, которая не может исполнить обязательства вследствие действия обстоятельств непреодолимой силы, должна в разумный срок приступить к исполнению своих обязательств в случае, если обстоятельства непреодолимой силы прекратили своё действие и надлежащее исполнение обязательств стало возможным.

5. Обстоятельства непреодолимой силы

5.1.Введите текст своего условия

1. Приложения к договору

1.1. Приложение — График предоставления займа

1.1.

Введите текст своего условия

1.1. Приложение — График возврата займа

1.1.

Введите текст своего условия

9. Подписи и реквизиты сторон

Займодавец укажите ФИО займодавцаname1

Адрес регистрации: укажите адрес регистрацииaddress1

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasp1

Банковские реквизиты: укажите банковские данныеbank1

Займодавец________________________ укажите ФИО займодавцаname1

9. Подписи и реквизиты сторон

Займодавец укажите наименование займодавцаname2

Юридический адрес: укажите адресur_adress1

Фактический адрес: совпадает с юридическим адресомfak_adress1

ОГРН укажите ОГРНogrn1, ИНН укажите ИННinn1, КПП укажите КППkpp1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs1

От имени Займодавца_____________________ укажите ФИО подписантаname21

М.П.

9. Подписи и реквизиты сторон

Займодавец ИП укажите ФИО займодавцаname3

Адрес регистрации: укажите адрес регистрацииaddress_ip1

ОГРНИП укажите ОГРНИПogrnip1, ИНН укажите ИННinn_ip1

Банк укажите наименование банкаbank1, БИК укажите БИКbik1, кор/счет укажите кор/счетks1

Расчётный счёт укажите номер счётаrs11

Займодавец________________________ ИП укажите ФИО займодавцаname3

Заемщик укажите ФИО заемщикаname4

Адрес регистрации: укажите адрес регистрацииadress2

Паспорт: укажите серию, номер, дату и орган, выдавший паспортpasport2

Банковские реквизиты: укажите банковские данныеbank2

Заемщик________________________ укажите ФИО заемщикаname4

Заемщик укажите наименование заемщикаname5

Юридический адрес: укажите адресur_adress2

Фактический адрес: совпадает с юридическим адресомfak_adress2

ОГРН укажите ОГРНogrn2, ИНН укажите ИННinn2, КПП укажите КППkpp2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

От имени Заемщика_____________________ укажите ФИО подписантаname51

М.П.

Заемщик ИП укажите ФИО заемщикаname6

Адрес регистрации: укажите адрес регистрацииaddress_ip2

ОГРНИП укажите ОГРНИПogrnip2, ИНН укажите ИННinn_ip2

Банк укажите наименование банкаbank2, БИК укажите БИКbik2, кор/счет укажите кор/счетks2

Расчётный счёт укажите номер счётаrs2

Заемщик________________________ ИП укажите ФИО заемщикаname6

Конструктор договора займа

Договор займа

Укажите место (пример: Москва)mesto_p г.

1. Ответственность сторон

1.1. Стороны несут ответственность за неисполнение (ненадлежащее исполнение) своих обязанностей по Договору в соответствии с законодательством Российской Федерации.

5. Прочие условия

1.1. Стороны признают, что все права и обязанности по Договору Стороны устанавливают свободно, не заблуждаются в природе Договора или фактических обстоятельствах, осознают правовые последствия заключения Договора.

1.1. Стороны признают, что в случае, если какое-либо из положений Договора становится недействительным или признается недействительным, остальные положения Договора обязательны для исполнения Сторонами в течение срока действия Договора.

1.1. Договор составлен в 2d_zaim_31 (двухd_zaim_24) экземплярах на русском языке по одномуd_zaim_32 для каждой из Сторон.

1.1. Договор вступает в силу с даты подписания его Сторонами и действует до полного исполнения обязанностей по Договору.

тариф здесь

1. Зачем компании заключают договор займа и чем он отличается от кредита

Договор займа между юридическими лицами — это соглашение, по которому одна организация передает или обязуется передать другой организации деньги, вещи, определенные родовыми признаками, либо ценные бумаги, а заемщик обязуется вернуть такую же сумму денег, равное количество вещей или такие же ценные бумаги. Базовое правило содержится в ст. 807 ГК РФ. На практике чаще всего речь идет о денежном займе: одна компания временно финансирует другую, например внутри группы компаний, между партнерами, между поставщиком и покупателем, между управляющей и дочерней организацией.

Важно не путать заем с кредитом. Кредитный договор по ст. 819 ГК РФ обычно заключает банк или иная кредитная организация, а договор займа может заключить обычное ООО, АО или иное юридическое лицо. Поэтому в 2026 году заем остается удобным инструментом оперативного финансирования бизнеса, но его нельзя оформлять как простую расписку «для своих». Суд будет смотреть не только на текст, но и на реальное движение денег, полномочия подписантов, назначение платежей, бухгалтерские документы, экономическую цель сделки и поведение сторон после подписания.

Еще одна важная тонкость: после изменений гражданского законодательства договор займа с участием юридического лица может быть не только реальным, но и консенсуальным. Если займодавец обязался предоставить заем, у заемщика может возникнуть право требовать передачи денег, а у займодавца — право отказаться от предоставления займа при обстоятельствах, очевидно свидетельствующих, что заем не будет возвращен в срок. Это следует из п. 3 ст. 807 ГК РФ. Поэтому фраза «договор считается заключенным только с момента передачи денег» уже не универсальна для всех ситуаций. Для договора между юридическими лицами нужно смотреть, как именно сформулирована обязанность займодавца: он уже передал деньги или только обязуется их передать.

В договоре займа между компаниями опаснее всего не отсутствие красивых юридических слов, а отсутствие доказательств реального предоставления денег и понятного порядка возврата.

Не стоит бездумно использовать первый образец, шаблон или типовой договор, даже если сайт предлагает скачать его бесплатно. Образец помогает увидеть структуру, шаблон экономит время, типовой текст дает базовые формулировки, а конструктор позволяет быстро создать черновик. Но договор займа между юридическими лицами почти всегда требует ручной настройки: сумма, срок, проценты, обеспечение, одобрение сделки, налоговый режим, статус взаимозависимых лиц и порядок обмена документами могут радикально отличаться.

2. Кто может быть займодавцем и заемщиком

Сторонами договора являются займодавец и заемщик. В этой статье рассматривается договор именно между юридическими лицами, но для понимания формы полезно сравнить его с договором между физическими лицами. По ст. 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если сумма превышает десять тысяч рублей, а когда займодавцем является юридическое лицо — письменная форма нужна независимо от суммы. Это правило важно и для случаев, когда договор заключается между юридическим лицом и гражданином, и для ситуации между юридическими лицами.

Перед подписанием договора нужно проверить, может ли конкретная организация заключать такую сделку. Обычно коммерческая организация вправе выдавать или получать заем, если это не запрещено законом, уставом или специальным регулированием. Но есть ограничения: например, организация не может привлекать денежные средства граждан в виде займа под проценты путем публичной оферты, если закон прямо не предоставляет ей такое право. Это следует из п. 6 ст. 807 ГК РФ. Для договора между юридическими лицами это правило обычно не мешает, но оно показывает общий подход законодателя: массовое привлечение денег и профессиональное кредитование регулируются строже, чем разовая хозяйственная сделка.

Отдельно проверьте, кто подписывает договор. Если подписывает генеральный директор, в преамбуле указывают его должность и основание полномочий: устав, решение о назначении, сведения ЕГРЮЛ. Если подписывает представитель, нужна доверенность. Если действует управляющая организация, основанием будет договор о передаче полномочий и соответствующее решение. Если подписант вышел за пределы полномочий, спор может возникнуть по ст. 174 ГК РФ: сделка, совершенная с нарушением ограничений полномочий или в ущерб юридическому лицу, при определенных условиях может быть оспорена.

Практический вывод простой: договор должен позволять суду без догадок понять, кто именно принял обязательство. В преамбуле указывают полное наименование организации, ОГРН, ИНН, адрес, должность подписанта, основание полномочий, а в конце — актуальные банковские реквизиты. Если скачать шаблон и оставить общую фразу «действующий на основании Устава», можно пропустить ситуацию, когда устав ограничивает директора по сумме займа или требует одобрения участниками.

3. Предмет договора: что именно передается и что нужно вернуть

Предмет — это центральное условие договора займа. Для денежного займа нужно указать сумму, валюту, порядок передачи и обязанность вернуть эквивалент. Сумму лучше писать цифрами и прописью: «5 000 000 (пять миллионов) рублей 00 копеек». Если деньги передаются траншами, в договоре нужно указать общий лимит займа, порядок подачи заявок, сроки перечисления траншей и дату, с которой каждый транш считается предоставленным.

Если стороны хотят использовать иностранную валюту или валютную оговорку, нужно учитывать ст. 140, 141, 317 ГК РФ и валютное законодательство. Для российских компаний без иностранного элемента чаще безопаснее использовать рубли. Валютная формулировка «эквивалент суммы в долларах США по курсу Банка России на дату платежа» может быть допустимой, но она усложняет учет, расчет процентов и взыскание. Кроме того, в отдельные периоды действуют специальные ограничения на валютные операции, поэтому такой договор нельзя составить по старому шаблону без проверки актуального регулирования на дату сделки.

В договоре обязательно нужно ответить на практические вопросы: кто перечисляет деньги, на какой счет, в какой срок, одним платежом или частями, считается ли заем предоставленным в дату списания или зачисления, можно ли перечислить деньги третьему лицу по указанию заемщика. По п. 5 ст. 807 ГК РФ сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику. Если такое перечисление планируется, его лучше прямо описать: кто дает указание, в какой форме, какие документы подтверждают исполнение.

Нельзя заменять точное описание предмета общими словами вроде «займодавец оказывает финансовую помощь». Финансовая помощь может быть возвратной или безвозвратной, процентной или беспроцентной, вкладом в имущество или иным платежом. В договоре займа должно быть ясно, что деньги нужно вернуть. Если возврата не предполагается, это уже не заем, а другая правовая конструкция.

4. Письменная форма и документы, которые подтвердят выдачу займа

Договор займа с участием юридического лица должен быть письменным. Под письменной формой обычно понимают единый документ, подписанный сторонами, но гражданское законодательство допускает и другие письменные доказательства. Статья 808 ГК РФ прямо указывает, что в подтверждение договора и его условий может быть представлена расписка заемщика или иной документ, удостоверяющий передачу определенной денежной суммы или определенного количества вещей. Для компаний таким документом чаще выступают платежное поручение, банковская выписка, акт передачи, акт сверки, письмо о признании долга, дополнительное соглашение.

На практике надежный комплект выглядит так:

- подписанный договор займа;

- платежное поручение с назначением платежа «по договору займа»;

- банковская выписка о списании и зачислении денег;

- график возврата или приложение с траншами;

- акт сверки либо письмо заемщика о наличии задолженности.

Если стороны работают через электронный документооборот, в договоре стоит указать используемую систему, вид электронной подписи и момент получения документа. Если договор подписывается усиленной квалифицированной электронной подписью, доказательственная позиция обычно сильнее. Простые сканы по электронной почте тоже могут использоваться как доказательства, но тогда придется доказывать, кому принадлежал адрес, кто отправил документ, была ли переписка обычным способом взаимодействия сторон.

В 2026 году шаблон договора должен учитывать электронный обмен документами. Если типовой образец написан так, будто стороны всегда встречаются лично и подписывают два бумажных экземпляра, его нужно обновить. Можно скачать образец, внести блок об электронном документообороте и создать рабочую редакцию через конструктор, но затем проверить, не противоречит ли этот блок вашим внутренним правилам и правилам контрагента.

Судебная практика по займам исходит из того, что при споре важна совокупность доказательств. В Обзоре судебной практики Верховного Суда РФ № 2 за 2022 год сформулирован практический ориентир: если заемщик подписал договор, содержащий указание на получение суммы займа до подписания, именно заемщик должен доказывать безденежность. Для бизнеса это означает: не подписывайте текст «деньги получены», если фактически деньги еще не поступили.

5. Как правильно оформить перечисление денег

Самая частая ошибка — договор подписали правильно, а платежное поручение заполнили небрежно. В назначении платежа нужно указать номер и дату договора, вид платежа и отсутствие НДС, если речь идет о денежном займе. Например: «Предоставление займа по договору займа № 4 от 15.05.2026. НДС не облагается». Если деньги перечисляются частями, каждое поручение должно ссылаться на тот же договор и при необходимости на конкретный транш.

Дату предоставления займа лучше связать с поступлением денег на расчетный счет заемщика. По п. 3 ст. 810 ГК РФ, если иное не предусмотрено законом или договором, заем считается возвращенным в момент передачи его займодавцу, в том числе в момент поступления соответствующей суммы на банковский счет займодавца. Для предоставления займа стороны также могут прямо установить, что заем считается предоставленным с даты зачисления денег на счет заемщика. Такая формулировка снижает спор о том, когда начался срок пользования деньгами и когда начислять проценты.

Наличные расчеты между юридическими лицами требуют осторожности. Указание Банка России от 09.12.2019 № 5348-У устанавливает лимит наличных расчетов между участниками наличных расчетов в рамках одного договора — 100 000 рублей либо эквивалент в иностранной валюте. Поэтому крупный заем между компаниями почти всегда нужно перечислять безналично. Наличный способ передачи не всегда делает сделку недействительной сам по себе, но создает риски кассовой дисциплины, доказывания и административной ответственности.

Не используйте старый типовой текст «деньги передаются наличными в день подписания», если речь идет о существенной сумме между компаниями. Такой шаблон может подойти для иных жизненных ситуаций, но договор между юридическими лицами безопаснее строить на безналичном перечислении. Образец должен быть адаптирован под платежи с расчетного счета, а не под расписку между гражданами.

6. Проценты: когда заем считается процентным, а когда беспроцентным

По общему правилу ст. 809 ГК РФ займодавец имеет право на проценты, если иное не предусмотрено законом или договором. Если стороны не указали размер процентов, он определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата займа включительно. Для договора между юридическими лицами это критично: если стороны хотят беспроцентный заем, нужно прямо написать, что проценты за пользование суммой займа не начисляются.

Формулировка может быть простой: «Заем является беспроцентным. Проценты за пользование суммой займа не начисляются и не уплачиваются». Лучше не ограничиваться фразой «финансирование предоставляется безвозмездно», потому что безвозмездность может вызвать лишние вопросы о природе сделки. В займе главное — возвратность; отсутствие процентов нужно назвать прямо.

Если заем процентный, ставка может быть фиксированной, переменной или определяемой по формуле. Статья 809 ГК РФ допускает ставку в процентах годовых, величина которой изменяется в зависимости от предусмотренных договором условий, в том числе от переменной величины. Например: «ключевая ставка Банка России плюс 3 процентных пункта». Но формула должна позволять определить размер процентов на дату уплаты. Если формула слишком расплывчатая, спор уйдет в расчет.

Нужно различать проценты за пользование займом и ответственность за просрочку. Проценты по ст. 809 ГК РФ — плата за пользование деньгами. Проценты по ст. 395 ГК РФ, которые применяются через ст. 811 ГК РФ при просрочке возврата суммы займа, — ответственность за нарушение денежного обязательства. Договорная неустойка — еще один вид ответственности. Эти элементы нельзя смешивать без понимания последствий.

В 2026 году для взаимозависимых компаний отдельное значение имеет налоговая сторона процентов. Слишком высокая или слишком низкая ставка может вызвать вопросы по ст. 105.3, 105.14 и 269 НК РФ, если сделка признается контролируемой или если есть признаки искусственного перераспределения прибыли. Поэтому процентную ставку лучше согласовывать не только с юристом, но и с бухгалтерией или налоговым консультантом.

7. Срок возврата, график платежей и досрочное погашение

Срок возврата — одно из самых практичных условий договора. По ст. 810 ГК РФ заемщик обязан вернуть сумму займа в срок и порядке, предусмотренные договором. Если срок не установлен или определен моментом востребования, сумма должна быть возвращена в течение тридцати дней со дня предъявления займодавцем требования, если иное не предусмотрено договором. Для бизнеса правило «до востребования» часто неудобно: оно усложняет планирование денег и момент начала просрочки.

Лучше указать конкретную дату: «не позднее 31 декабря 2026 года». Если возврат идет частями, нужно приложить график. В графике указывают даты, суммы основного долга, даты уплаты процентов, порядок округления и реквизиты для оплаты. Если заем предоставляется траншами, можно установить разные сроки возврата для каждого транша или единый финальный срок.

Досрочное погашение зависит от вида займа. По п. 2 ст. 810 ГК РФ сумма беспроцентного займа может быть возвращена досрочно полностью или частично, если иное не предусмотрено договором. Сумма процентного займа в иных случаях, то есть не потребительского займа гражданину, может быть возвращена досрочно с согласия займодавца, в том числе с согласия, выраженного в договоре займа. Поэтому для договора между юридическими лицами лучше прямо написать, допускается ли досрочный возврат и нужно ли предварительное уведомление.

Практичная формулировка: «Заемщик вправе вернуть сумму займа досрочно полностью или частично при условии письменного уведомления займодавца не менее чем за 10 рабочих дней до даты возврата. Проценты начисляются по дату фактического возврата включительно». Если займодавец не хочет досрочного возврата, это тоже нужно прямо закрепить, особенно если заем процентный и займодавец рассчитывает на процентный доход.

График возврата — это не бухгалтерское приложение, а будущая карта судебного взыскания: по нему видно, когда наступила просрочка и какую сумму можно требовать.

8. Ответственность за просрочку: проценты, неустойка и требование досрочного возврата

Если заемщик не возвращает заем вовремя, включаются последствия ст. 811 ГК РФ. По п. 1 этой статьи, если иное не предусмотрено законом или договором, при просрочке возврата суммы займа на эту сумму подлежат уплате проценты по п. 1 ст. 395 ГК РФ со дня, когда она должна была быть возвращена, до дня возврата займодавцу независимо от уплаты процентов по ст. 809 ГК РФ. Это означает, что обычные проценты за пользование займом и ответственность за просрочку имеют разную природу.

Если договор предусматривает возврат по частям, п. 2 ст. 811 ГК РФ дает займодавцу право при нарушении срока очередного платежа потребовать досрочного возврата всей оставшейся суммы займа вместе с процентами за пользование займом, причитающимися на момент возврата. Это право лучше продублировать в договоре, чтобы заемщик заранее понимал последствия нарушения графика.

При этом нельзя бездумно складывать все санкции. В постановлении Пленума Верховного Суда РФ от 24.03.2016 № 7 разъясняются правила применения ст. 395 ГК РФ и неустойки. Если стороны установили договорную неустойку за нарушение денежного обязательства, нужно проверить, можно ли одновременно требовать проценты по ст. 395 ГК РФ. Часто суды исходят из того, что при наличии неустойки проценты по ст. 395 ГК РФ не взыскиваются, если закон или договор не предусматривает иное. Поэтому в договоре нужно ясно написать, что именно стороны хотят взыскать при просрочке.

Суд может уменьшить явно несоразмерную неустойку по ст. 333 ГК РФ. Для предпринимательских отношений это обычно происходит по заявлению должника, и должник должен обосновать несоразмерность. Поэтому пеня «5% за каждый день просрочки» выглядит агрессивно, но в реальном споре может быть снижена. Более устойчиво выглядит ставка, соразмерная экономике займа: например, определенный процент годовых или умеренная ежедневная пеня.

Если вы используете конструктор, проверьте блок ответственности вручную. Многие сервисы предлагают типовой набор «пеня, штраф, проценты по ст. 395 ГК РФ, убытки в полном объеме». Такой шаблон лучше не вставлять автоматически. Договор должен быть строгим, но не внутренне противоречивым.

9. Целевой заем и контроль расходования денег

Заем может быть целевым. По ст. 814 ГК РФ, если договор заключен с условием использования полученных средств на определенные цели, заемщик обязан обеспечить займодавцу возможность контроля за целевым использованием. В случае нарушения цели или обязанности по контролю займодавец вправе отказаться от дальнейшего исполнения договора, потребовать досрочного возврата предоставленного займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Целевой заем нужен, когда деньги выдаются на конкретную задачу: закупку оборудования, исполнение государственного контракта, выплату зарплаты, приобретение сырья, ремонт помещения, финансирование определенного проекта. Но цель должна быть сформулирована так, чтобы ее можно было проверить. Формула «для развития бизнеса» слишком широкая. Формула «для оплаты оборудования по договору поставки № 12 от 01.04.2026» гораздо точнее.

В договоре стоит указать:

- конкретную цель расходования денег;

- перечень подтверждающих документов;

- срок предоставления отчета;

- право займодавца запросить дополнительные документы;

- последствия нарушения цели.

Не нужно превращать контроль в ежедневное вмешательство в деятельность заемщика. Для большинства сделок достаточно платежных поручений, счетов, договоров с поставщиками, актов, накладных и краткого отчета. Если заемщик не готов раскрывать документы из-за коммерческой тайны, можно предусмотреть ограниченный перечень документов или режим конфиденциальности.

Если деньги выдаются на пополнение оборотных средств, это тоже можно назвать целью, но тогда не стоит требовать подтверждения каждой покупки. Достаточно указать, что заем используется для финансирования текущей хозяйственной деятельности заемщика, включая расчеты с поставщиками, подрядчиками, работниками и бюджетом. Такой вариант легче исполнить и меньше провоцирует спор.

10. Обеспечение возврата: залог, поручительство, гарантия и ковенанты

Договор займа между юридическими лицами часто подписывают без обеспечения, особенно внутри группы компаний. Но если сумма значительная или заемщик финансово нестабилен, обеспечение лучше предусмотреть сразу. ГК РФ допускает разные способы обеспечения исполнения обязательств: неустойку, залог, поручительство, независимую гарантию, обеспечительный платеж и другие конструкции. Выбор зависит от того, какие активы есть у заемщика и кто готов отвечать за долг.

Самые распространенные варианты — залог имущества, залог доли или акций, поручительство собственника или аффилированной компании, независимая гарантия банка или иной организации. Если используется залог недвижимости, потребуется государственная регистрация ипотеки. Если залогом выступают доли в ООО, нужно учитывать нотариальную форму и правила обременения долей. Если поручительство дает физическое лицо, например участник общества, договор уже не будет исключительно между юридическими лицами, и нужно отдельно проверять его семейный и имущественный контекст.

Полезный инструмент — финансовые ковенанты. Это договорные обещания заемщика поддерживать определенные показатели или не совершать определенные действия без согласия займодавца. Например: не отчуждать основные активы, не брать новые крупные кредиты, не распределять дивиденды при просрочке, поддерживать положительную стоимость чистых активов, предоставлять бухгалтерскую отчетность. Для читателя без юридического образования ковенант можно понимать как «правило финансового поведения заемщика на время долга».

Если обеспечение утрачено или ухудшилось по обстоятельствам, за которые займодавец не отвечает, ст. 813 ГК РФ позволяет требовать досрочного возврата займа и уплаты причитающихся процентов, если иное не предусмотрено договором. Поэтому в договоре полезно связать ухудшение обеспечения с правом досрочного взыскания. Например: если заложенное имущество утрачено, арестовано или существенно подешевело, заемщик обязан предоставить новое обеспечение или вернуть заем досрочно.

11. Корпоративное одобрение: крупная сделка и заинтересованность

Даже хороший договор может оказаться уязвимым, если его подписали без нужного корпоративного одобрения. Для ООО нужно проверять ст. 45 и 46 Федерального закона «Об обществах с ограниченной ответственностью»: сделки с заинтересованностью и крупные сделки. Для АО проверяют ст. 78–79 и 81–83 Федерального закона «Об акционерных обществах». Договор займа может быть крупной сделкой как для заемщика, так и для займодавца, особенно если сумма существенна по отношению к активам общества и сделка выходит за пределы обычной хозяйственной деятельности.

Для ООО крупной сделкой считается сделка или несколько взаимосвязанных сделок, выходящая за пределы обычной хозяйственной деятельности и связанная с приобретением, отчуждением или возможностью отчуждения имущества, если цена или балансовая стоимость имущества составляет 25% и более балансовой стоимости активов общества по данным бухгалтерской отчетности за последний отчетный период. Для АО логика похожая, но порядок одобрения зависит от стоимости сделки и органа управления.

Сделка с заинтересованностью возникает, когда директор, участник, акционер, контролирующее лицо или связанное с ним лицо имеет личный интерес в сделке. Внутригрупповой заем между компаниями с общим владельцем не всегда автоматически недействителен, но почти всегда требует проверки на заинтересованность. Если собственник контролирует обе стороны, нужно понять, кто одобряет сделку, кто не голосует, какие сведения раскрываются и как оформляется решение.

Перед подписанием проверьте:

- сумму займа относительно активов каждой стороны;

- выходит ли сделка за пределы обычной хозяйственной деятельности;

- есть ли заинтересованные лица;

- что написано в уставе о займах и крупных сделках;

нужно ли решение общего собрания, совета директоров или единственного участника.

Если скачать типовой договор и не проверить корпоративное одобрение, можно получить спор не о долге, а о действительности сделки. Судебная практика по таким спорам обычно оценивает не только формальное нарушение процедуры, но и то, знала ли другая сторона о необходимости одобрения, был ли ущерб обществу, относится ли сделка к обычной хозяйственной деятельности. Однако лучше не рассчитывать на добросовестность «задним числом», а подготовить решение заранее.

12. Налоги, бухгалтерия и взаимозависимые лица

Договор займа не должен составляться отдельно от бухгалтерии. Сама сумма займа обычно не является доходом заемщика для целей налога на прибыль: подп. 10 п. 1 ст. 251 НК РФ исключает из доходов средства или иное имущество, полученные по договорам кредита или займа, а также полученные в счет погашения таких заимствований. У займодавца выдача займа обычно не является расходом: п. 12 ст. 270 НК РФ не учитывает в расходах средства или имущество, переданные по долговым обязательствам, в том числе по договорам кредита и займа, а также направленные в счет погашения таких обязательств.

Но проценты — другое дело. Для займодавца проценты по договору займа являются внереализационным доходом по п. 6 ст. 250 НК РФ. Для заемщика проценты могут учитываться по правилам ст. 269 НК РФ, если они соответствуют требованиям налогового учета и связаны с деятельностью, направленной на получение дохода. По долговым обязательствам доходом или расходом признаются проценты, исчисленные исходя из фактической ставки, если иное не установлено ст. 269 НК РФ. Для контролируемых сделок и отдельных долговых обязательств действуют специальные правила.

Операции займа в денежной форме и ценными бумагами, включая проценты по ним, освобождены от НДС по подп. 15 п. 3 ст. 149 НК РФ. Поэтому в назначении платежа обычно пишут «НДС не облагается». Но это не значит, что налоговые вопросы отсутствуют. Если компания одновременно ведет операции, облагаемые и не облагаемые НДС, могут возникать вопросы раздельного учета. Если заем связан с группой компаний, налоговая может оценивать деловую цель, реальность движения денег, источник возврата и экономический смысл.

Для взаимозависимых лиц нужно отдельно проверить ст. 105.3, 105.14 и 269 НК РФ. Не всякий заем между взаимозависимыми российскими компаниями автоматически является контролируемой сделкой. Например, п. 4 ст. 105.14 НК РФ содержит исключения, включая сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, если местом регистрации, местом жительства всех сторон и выгодоприобретателей является Российская Федерация. Но это не отменяет общие риски необоснованной налоговой выгоды, переквалификации платежей и вопросов к деловой цели.

Практический совет: до подписания договора отдайте бухгалтерии проект, а не уже подписанный документ. Бухгалтер проверит, как начислять проценты, когда признавать доход или расход, как оформить платежи, какие проводки использовать и нужно ли уведомление о контролируемых сделках. Юрист может составить юридически сильный документ, но без налоговой проверки он может оказаться неудобным или рискованным для учета.

13. Как составить договор: образец, шаблон, конструктор и проверка судебных рисков

Чтобы составить договор займа между юридическими лицами, начните не с поиска формы, а с карты сделки. Ответьте на вопросы: кто дает деньги, кто получает, какая сумма, когда перечисляется, когда возвращается, есть ли проценты, есть ли обеспечение, нужна ли цель, являются ли стороны взаимозависимыми, требуется ли корпоративное одобрение. После этого можно взять образец, шаблон или типовой договор, но использовать его только как основу.

Минимальная структура договора:

- преамбула, реквизиты сторон и полномочия подписантов;

- предмет, сумма, валюта, порядок передачи денег;

- проценты или прямое условие о беспроцентности;

- срок возврата, график платежей, досрочное погашение;

- ответственность, обеспечение, уведомления, споры и приложения.

В 2026 году хороший шаблон должен содержать блоки об электронном документообороте, назначении платежа, налоговой формулировке по НДС, порядке уведомлений, возможности перечисления третьему лицу по указанию заемщика, согласии на досрочный возврат, корпоративном одобрении и приложениях. Если образец этих блоков не содержит, его можно скачать только как черновик, а не как готовый документ. Конструктор поможет создать первичную редакцию, но не проверит за вас бухгалтерский учет, судебную практику, крупную сделку и заинтересованность.

Судебные риски по займам чаще всего связаны с тремя темами: безденежность, проценты и новация. Безденежность регулируется ст. 812 ГК РФ: заемщик вправе доказывать, что предмет займа фактически не поступил в его распоряжение или поступил не полностью. Если договор должен быть письменным, оспаривание по безденежности свидетельскими показаниями не допускается, кроме случаев обмана, насилия, угрозы, стечения тяжелых обстоятельств или действий представителя заемщика в ущерб его интересам. Верховный Суд РФ в Обзоре судебной практики № 2 за 2022 год указал, что бремя доказывания безденежности подписанного договора, содержащего указание на получение суммы до подписания, лежит на заемщике.

Новация важна, когда долг из другой сделки заменяют заемным обязательством. По ст. 818 ГК РФ долг из купли-продажи, аренды или иного основания может быть заменен заемным обязательством с соблюдением требований о новации и формы договора займа. Верховный Суд РФ в Обзоре судебной практики № 3 за 2025 год, дело № 41-КГ25-16-К4, разъяснил важный подход: если заемный документ оформлен в счет ранее существовавшего долга, отсутствие новой передачи денег само по себе не означает безденежность; нужно оценивать первоначальный долг и соглашение о замене обязательства.

Финальная проверка перед подписанием должна быть такой: договор подписывает уполномоченное лицо; сумма и реквизиты совпадают с платежными документами; проценты рассчитаны понятно; беспроцентность прямо названа, если она нужна; срок возврата определен; график приложен; ответственность не противоречит ст. 395 и 811 ГК РФ; одобрение крупной сделки или сделки с заинтересованностью оформлено; бухгалтерия согласовала налоговые последствия; все приложения перечислены в тексте.

Договор займа между юридическими лицами — это не просто файл, который можно скачать, заполнить и забыть. Это доказательственная конструкция на случай будущего спора. Хороший образец, грамотный шаблон, надежный конструктор и типовой набор условий помогают сэкономить время, но итоговый документ должен отвечать конкретной сделке. Если нужно создать договор, который действительно работает, проверяйте не только текст, но и деньги, полномочия, одобрения, учет и судебные риски.

Содержание

условия и заполняете

шаблон

уникальную ссылку

контрагенту

согласовывает

содержание шаблона

скачиваете

готовый документ

контрагент, вы не можете

редактировать

контрагент не может

редактировать

выбора условий и текста

подсвечиваются

доступен к скачиванию

после согласования